Антикризисное управление стало одним из самых популярных терминов в деловой жизни России. В одних случаях под ним понимают управление фирмой в условиях общего кризиса экономики, в других – управление фирмой, в преддверии банкротства, третьи же связывают понятие антикризисное управление с деятельностью антикризисных управляющих в рамках судебных процедур банкротства.

Исходя из этого они полностью игнорируют диагностику угрозы банкротства на ранних стадиях ее возникновения и акцентируют внимание только на “лечение” кризиса. Другие же, считают подобный подход неприемлемым.

Актуальность темы обуславливается тем, что в настоящее время в условиях нестабильности внешней среды основной задачей любого предприятия является защита производства от неблагоприятных условий, чем и занимается антикризисное управление. В связи с этим, дадим определение антикризисному управлению.

Основными задачами являются:

- изучить теоретическую основу себестоимости продукции;

- выбрать вариант страхования составляющих себестоимости;

- снижение себестоимости продукции.

Объектом исследования является – филиал ФГУП «НПО «Микроген» Министерства здравоохранения Российской Федерации в г. Уфа «Иммунопрепарат».

Предметом исследования данной работы является минимизация себестоимости и страхование его составляющих в период общего финансового кризиса.

Для начала, необходимо определить экономический потенциал предприятия, соответственно, для этого определяется степень риска банкротства, которую рассчитываем с помощью пятифакторной модели Альтмана, чьи акции не торгуются на биржевом рынке.

Z = 0,717 × Х1 + 0,847 × Х2 + 3,107 × Х3 + 0,42 × Х4 + 0,995 × Х5,

Если Z <1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям [5].

Рассчитаем данную модель, основываясь на материалах предприятия ФГУП НПО «Иммунопрепарат»

Таблица 1 – Исходные данные для расчета пятифакторной модели Альтмана

| Факторы | Способ расчета | Расчет фактора |

|

Х1 |

Оборотный капитал к сумме активов предприятия |

|

|

Х2 |

не распределенная прибыль к сумме активов предприятия |

0 |

|

Х3

|

прибыль до налогообложения к общей стоимости активов |

|

|

Х4 |

балансовая стоимость собственного капитала на заемный капитал |

0 |

|

Х5 |

объем продаж к общей величине активов предприятия |

Полученные значения подставим в формулу, и рассчитаем модель Альтмана

Z = 0,717*0, 29 + 0 + 3,107*0, 21 + 0 + 0,998*0, 01 = 0, 88

Определив значение равное 0,88 можем сказать, что на данный момент наше предприятие приближенно к банкроту, но необходимо учесть тот факт, что предприятие является государственным.

Выше сказанное определение антикризисного управления, абсолютно точно характеризует суть антикризисного управления на предприятии, а также поэтапно можно его рассмотреть в выбранной нами тематике.

На данный момент неблагоприятным явлением для предприятия явился – финансовый кризис в стране, и санкции, применяемые по отношению к РФ со стороны других государств. В результате чего, предприятие может понести убытки.

На данный момент у предприятия есть высокая вероятность, что иностранные поставщики могут в любой момент отказать в сотрудничестве, и поставке сырья и материалов для производства продукции. В связи с этим может увеличиться себестоимость продукции.

Как известно себестоимость продукции является важнейшим показателем, характеризующим работу предприятия, также от уровня себестоимости зависят финансовые результаты деятельности организации. Анализ себестоимости продукции позволяет:

- выяснить тенденции данного показателя;

- выявить план по его уровню;

- определить влияние факторов на его рост/спад;

- оценить работу предприятия по использованию возможностей снижения себестоимости продукции.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их покупки, заготовки. Сырье и материалы входят в себестоимость по цене их покупки с учетом расходов на транспортировку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, и которые готовы к длительному сотрудничеству, и бесперебойной поставки сырья, и материалов [5].

Рассмотрим затраты на производство продукции.

Таблица 2 – Затраты на производство продукции за 2013 год

| элементы затрат |

сумма, млн.руб. |

структура затрат, % |

| материальные затраты |

705,9 |

53,2 |

| расходы на оплату труда |

414,4 |

31,2 |

| отчисления на социальные нужды |

126,4 |

9,6 |

| амортизация |

39,6 |

2,9 |

| прочие затраты |

41,4 |

3,1 |

| полная себестоимость |

1327,7 |

100 |

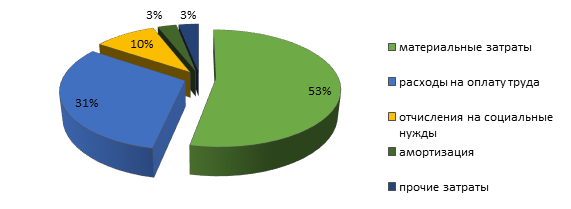

Для более детального объяснения выше приведенной таблицы, приведем рисунок (рисунок 1).

Рисунок 1 – Структура затрат (%)

Из таблицы, и приведенного рисунка видно, что большую часть затрат на производство продукции составляют материальные затраты – 53%, и расходы на оплату труда – 31,2. Для более детального анализа будем рассматривать некий продукт Х, в себестоимость которой включаются материальные затраты, а именно первичная упаковка (ампулы).

Всем известно, что большинство наших предприятий закупают материалы у иностранных производителей, так как они предлагают более низкую цену и хорошее качество [4].

Далее нам необходимо посмотреть материальные затраты по статьям, для того чтобы узнать, сколько процентов из общей суммы затрат на материалы, приходиться на ампулы.

Таблица 3- Материальные затраты по элементам затрат

|

элементы затрат |

сумма, млн.руб. |

структура затрат, % |

| материальные затраты, в том числе: |

705,9 |

53,2 |

| - первичная упаковка (ампулы) |

451,1 |

34 |

| Вторичная упаковка

(этикетки, сама упаковка и.т.д) |

254,8 |

19,2 |

Видно, что затраты на первичную упаковку в общем объеме материальных затрат занимают большую часть, и это говорит о том, что, снизив затраты на первичную упаковку можно снизить затраты практически в два раза, это и рассмотрим чуть ниже.

В настоящее время в связи с внешними экономическими условиями, по отношению к России, может быть прекращена поставка сырья и материалов (первичной упаковки). ФГУП НПО «Иммунопрепарат» на данный момент сотрудничает с такими иностранными поставщиками как:

- Хорватская компания Piramida d.o.o;

Но в связи с нынешними условиями, можем предложить таких отечественных поставщиков первичной упаковки как:

- ОАО «Курскмедстекло»;

- ООО «Клин – Фармаглас»;

- SCHOTT.

Соответственно распишем цены каждого производителя на ампулы объемом 1 мл.

Таблица 4 – Цены на ампулы по геометрии ISO, формы В сточкой надлома

| производители | Цена за тысячу штук, без НДС (10%) | Цена за тысячу щтук, без НДС (10%) в рублях |

| ООО «Клин – Фармаглас» | 595,00 рублей | 595,00 |

| SCHOTT | 12,50 евро | 815,91 |

| Piramida d.o.o | 13,00 евро | 848,55 |

| ОАО «Курскмедстекло» | 434,56 | 434,56 |

Из таблицы видно, что у отечественных производителей цена за тысячу штук практически в два раза ниже, чем у иностранных, в этом случае нам необходимо рассчитать прогноз материальных затрат по элементам затрат.

Таблица 5- Прогноз материальных затрат по элементам затрат

|

элементы затрат |

сумма, млн.руб. 2013 г. |

структура затрат, % |

прогнозная сумма, млн.руб. 2014 г. |

прогнозная структура затрат, % |

| материальные затраты, в том числе: |

705,9 |

53,2 |

480,3 |

36,1 |

| - первичная упаковка (ампулы) |

451,1 |

34 |

225,5 |

16,9 |

| Вторичная упаковка

(этикетки, сама упаковка и.т.д) |

254,8 |

19,2 |

254,8 |

19,2 |

Таким образом, из таблицы видим, что прогнозная сумма материальных затрат составила 480,3 млн.руб. Рассмотрев структуру затрат можем сказать, что наблюдается снижение от 53,2% до 36,1%, что несет положительную тенденцию. В итоге после снижения материальных затрат мы получаем сниженную себестоимость, что положительно скажется на чистой прибыли предприятия.

Так же необходимо рассмотреть страхование перевозок, все это необходимо для того, чтобы компенсировать убытки, в случае возникновения какой-либо угрозы.

Для этого, нам необходимо выбрать страховую компанию. При выборе компании мы руководствовались репутацией и отзывами. В результате мы выбрали компанию – ОСАО «Ингосстрах».

Далее определяем группу риска, риск группы «А» – возмещаются убытки или повреждения всего, или части груза по любой причине, за исключением особо перечисленных случаев. Поэтому являются более оптимальными вариантом. Тариф группы «А» варьируется от 0,09% до 0,4%.

Определим страховую премию. Страховая премия = стоимость груза * тариф. В данном случае, для расчета возьмем среднее значение тарифа, равное 0,25

Страховая премия = 11386707*0,25 = 2789743,2 рубля

Страховую премию платит предприятие, которое страхует свой груз, и соответственно является расходом предприятия.

А какую же выгоду получит предприятие, в случае страхового случая? Размер ущерба равен максимальному размеру выручки, соответственно выгода равна 11386707 рублей.

Таким образом, мы видим, что предприятию необходимо страховать свои риски, иначе есть вероятность риска недополучения прибыли, что отрицательно скажется в функционировании предприятия.

Библиографический список

- О несостоятельности (банкротстве) : федер. закон РФ от 26 окт. 2002 г. № 127-ФЗ (ред. от 21 июля 2014 г.): принят Гос. Думой 27 сент. 2002 г. : одобр. Советом Федерации 16 окт. 2002 г. // СПС «Консультант Плюс». Версия Проф. [электронный ресурс]. Режим доступа: http://www.consultant.ru/popular/bankrupt/

- Ефимов О.Н. Экономика предприятия: учебное пособие/ Ефимов О.Н.— Электрон, текстовые данные.— Саратов: Вузовское образование, 2014.— 732 с. [Электронный ресурс]. Режим доступа: http://www.iprbookshop.ru/23085.— ЭБС «IPRbooks»

- Ефимов О.Н. Экономика страхования и анализ страховых операций [Электронный ресурс]: курс лекций/ Ефимов О.Н.— Электрон, текстовые данные.— Саратов: Вузовское образование, 2014.— 2G1 с.— Режим доступа: http://www.lprbookshop.ru/23092.— ЭБС «IPRbooks», по паролю

- Латыпова В.Ф. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ НА ФАРМАЦЕВТИЧЕСКОМ ПРЕДПРИЯТИИ // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум» URL: <a href=”http://www.scienceforum.ru/2015/786/7549″>www.scienceforum.ru/2015/786/7549</a> (дата обращения: 31.03.2015).</p>

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г.В. Савицкая – Минск – Москва.: ИП “Экоперспектива”, 2012. – 498 с