Межбюджетные отношения это один из основных элементов бюджетного устройства нашей страны, оказывающих влияние на жизнь всего населения Российской Федерации. Главной проблематикой в данном вопросе является неравенство регионов и муниципальных образований, сложившееся в результате социально- экономических, климатических, географических и иных факторов. Реформирование в этом направлении идет почти 15 лет, но актуальность задачи сохраняется.

Традиционно выделяют выравнивающую и стимулирующую функции межбюджетного регулирования. В течение долгого периода времени на региональном уровне наблюдается ясное преобладание выравнивающей функции над стимулирующей.

Межбюджетные отношения в соответствии с Бюджетным кодексом РФ строятся на таких принципах как разграничение доходов, расходов и источников финансирования дефицитов бюджетов, самостоятельности бюджетов и равенства бюджетных прав субъектов РФ, муниципальных образований [1]. Следовательно, для выравнивания доходов местных бюджетов власти субъектов РФ и осуществляют межбюджетное регулирование.

Существует прямое межбюджетное регулирование и косвенное. Суть прямого метода состоит в том, чтобы предоставить нуждающимся муниципалитетам дополнительные межбюджетные трансферты, а косвенный метод представляет собой передачу муниципальным образованиям отдельных отчислений от налоговым доходов [2, с.9].

Межбюджетное регулирование осуществляется с помощью «пожертвования» средств других бюджетов, тем самым, заставляя привыкать и ждать поступлений нуждающимся в следующем периоде. Однако смысл в этом есть, так как от доходов муниципальных образований остались лишь земельный налог и налог на имущество физических лиц, поэтому они не могут покрыть все затраты без существенной финансовой поддержки, тем самым уменьшая отрицательное сальдо бюджета.

Можно назвать еще одну причину, по которой применяется бюджетное выравнивание. Она заключается в том, что население соседнего муниципального образования может воспользоваться бюджетными привилегиями другого территориально близкого местного бюджета. Из-за таких муниципальных образований, которые любой ценой хотят приобрести дополнительную финансовую помощь и получаются так называемые иждивенческие бюджеты. Они приводят к росту параллельных финансовых потоков и запредельной централизации средств в бюджете субъекта РФ.

Косвенный метод также обладает как позитивными, так и негативными чертами. Плюс в том, что ввод новых пунктов для отчислений увеличивает доходную часть и активизирует муниципальные образования для ускоренного роста собираемости налогов, составлению прогнозов на несколько лет вперед по своим доходам. Несмотря на это, действующая редакция Бюджетного кодекса разрешает передавать только конкретные отчисления, это касается регионов, чья налоговая база оптимально распределена. Иначе это приведет к разбалансированности между местными бюджетами региона.

Достижение наибольшей справедливости и результативности, чтобы любой человек получал такой же доступ к ресурсам социального обеспечения вне зависимости от адреса по прописке, и является основной целью межбюджетного регулирования. Однако в действительности же реализовать это крайне тяжело по целому ряду причин, формировавшихся не один финансовый год.

Проанализируем исполнение доходной части консолидированного бюджета Владимирской области, чтобы понять, как распределяются средства бюджета внутри региона.

На 1 декабря 2014 года объем полученных доходов консолидированного бюджета Владимирской области составил 47 783 млн. рублей, или 87,5 % годового плана, без учета финансовой помощи федерального бюджета (13 929 млн.руб.). Структуру полученных средств представим в таблице 1:

Таблица 1 – Основные статьи доходов консолидированного бюджета Владимирской области на 1 декабря 2014 г., тыс.руб.

|

Наименование показателя |

бюджет субъекта Российской Федерации |

суммы, подлежащие исключению в рамках бюджета субъекта РФ |

бюджет субъекта Российской Федерации |

бюджеты городских округов |

бюджеты муниципальных районов |

бюджеты городских и сельских поселений |

|

Доходы бюджета – ИТОГО |

47 783 071 |

13 928 756 |

37 643 920 |

10 220 397 |

10 207 079 |

3 640 431 |

| НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ |

37 187 268 |

1 385 |

27 045 590 |

5 053 194 |

2 922 202 |

2 167 666 |

| НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ |

22 405 851 |

18 149 414 |

1 815 096 |

1 938 878 |

502 462 |

|

| НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

2 554 048 |

2 261 194 |

40 230 |

10 795 |

241 830 |

|

| НАЛОГИ НА СОВОКУПНЫЙ ДОХОД |

3 155 958 |

2 003 805 |

693 069 |

455 670 |

3 414 |

|

| НАЛОГИ НА ИМУЩЕСТВО |

6 083 260 |

3 906 445 |

1 206 984 |

969 831 |

||

| НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

86 179 |

86 179 |

||||

| ГОСУДАРСТВЕННАЯ ПОШЛИНА |

180 623 |

61 699 |

72 265 |

44 040 |

2 620 |

|

| ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ |

1 128 904 |

1 369 |

70 294 |

667 418 |

176 666 |

215 894 |

| ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ |

115 494 |

76 706 |

13 408 |

25 380 |

||

| ДОХОДЫ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ (РАБОТ) И КОМПЕНСАЦИИ ЗАТРАТ ГОСУДАРСТВА |

153 544 |

26 690 |

51 912 |

49 809 |

25 133 |

|

| ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

833 449 |

37 505 |

418 239 |

179 253 |

198 452 |

|

| АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ |

5 888 |

2 481 |

1 134 |

1 128 |

1 145 |

|

| ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА |

477 993 |

15 |

361 559 |

71 869 |

40 060 |

4 520 |

| ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ |

3 318 |

-196 |

1 592 |

335 |

1 587 |

|

| БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

10 595 803 |

13 927 371 |

10 598 330 |

5 167 204 |

7 284 877 |

1 472 764 |

| БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ ОТ ДРУГИХ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ |

10 801 946 |

13 927 371 |

10 801 946 |

5 182 580 |

7 292 109 |

1 452 683 |

| ПРОЧИЕ БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

29 707 |

3 097 |

16 |

7 745 |

18 849 |

|

| ДОХОДЫ БЮДЖЕТОВ ОТ ВОЗВРАТА БЮДЖЕТАМИ БЮДЖЕТНОЙ И ОРГАНИЗАЦИЯМИ ОСТАТКОВ СУБСИДИЙ, СУБВЕНЦИЙ И ИНЫХ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ, ИМЕЮЩИХ ЦЕЛЕВОЕ НАЗНАЧЕНИЕ, ПРОШЛЫХ ЛЕТ |

138 123 |

44 799 |

178 841 |

1 565 |

187 |

2 329 |

| ВОЗВРАТ ОСТАТКОВ СУБСИДИЙ, СУБВЕНЦИЙ И ИНЫХ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ, ИМЕЮЩИХ ЦЕЛЕВОЕ НАЗНАЧЕНИЕ, ПРОШЛЫХ ЛЕТ |

-604 608 |

-44 799 |

-604 608 |

-18 784 |

-24 894 |

-1 121 |

По данным таблицы представим долю каждого раздела в общей сумме доходов бюджета (рисунок 1):

Рисунок 1 – Структура доходов консолидированного бюджета на 1.12.2014

Анализируя рисунок 1, можно сказать, что Владимирская область наибольшую часть доходов, около 60%, получает за счет налоговых и неналоговых поступлений, и 40% за счет безвозмездных поступлений. Среди налоговых доходов большую роль играет налог на прибыль – 22,405 млрд.руб., в меньшей степени налог на имущество – 6,083 млрд.руб.

Проведем анализ распределения основных видов доходов консолидированного бюджета области по уровням бюджетной системы в целом и по более значимым источникам (таблица 2):

Таблица 2 – Структура поступлений в консолидированный бюджет РФ по уровням бюджетной системы на 01.12.2014.

|

Наименование показателя |

Консолиди-рованный бюджет субъекта РФ |

бюджет субъекта Российской Федерации |

бюджеты городских округов |

бюджеты муниципальных районов |

бюджеты городских и сельских поселений |

|||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс. руб. |

% |

тыс.руб. |

% |

тыс. руб. |

% |

|

|

Доходы бюджета – ИТОГО |

61711827 |

100 |

37643920 |

61,00 |

10220397 |

16,56 |

10207079 |

16,54 |

3640431 |

5,90 |

| Налог на прибыль |

22405851 |

100 |

18149414 |

81,00 |

1815096 |

8,10 |

1938878 |

8,65 |

502462,3 |

2,24 |

| Налог на имущество |

6083261 |

100 |

0 |

64,22 |

1206984 |

19,84 |

0 |

0,00 |

969831 |

15,94 |

| Налоги на товары (работы услуги), реализуемые на территории РФ |

2554048 |

100 |

2261194 |

88,53 |

40230 |

1,58 |

10795 |

0,42 |

241830 |

9,47 |

| Налог на совокупный доход |

3155958 |

100 |

2003805 |

63,49 |

693069 |

21,96 |

455670 |

14,44 |

3414 |

0,11 |

| Безвозмездные поступления от других бюджетов |

24729317 |

100 |

10801946 |

43,68 |

5182580 |

20,96 |

7292109 |

29,49 |

1452683 |

5,87 |

Если рассматривать распределение доходов между разными бюджетами (рисунок 2), то наибольшую долю на 01.12.2014 составил бюджет субъекта – 61% или 37,6 млрд. руб., доли городских округов и районов составили 16,6% и 17% соответсвенно (10,2 млрд. руб.), а доля сельских и городских поселений – только 6% или 3,64 млрд. руб.

Рисунок 2 – Структура поступлений в консолидированный бюджет РФ по уровням бюджетной системы, в 2014 году, %

В бюджет субъекта поступает наибольшая доля каждого вида доходов, например, по налогу на прибыль она составляет 81%, а по налогу на реализуемые товары или услуги – 88,5% поступлений в консолидированный бюджет области. Наименьшая доля (43,68%) приходится на безвозмездные поступления, что скорее говорит о большей необходимости в трансфертах другим бюджетам – 21% городских округов и 29% – муниципальных районов. Городским и сельским поселениям достается наименьшая доля от того или иного налога, самое большое поступление средств приходится от налога на имущество, а также от налогов с реализации товаров и услуг – 16% и 9% соответственно.

Проанализируем исполнение расходной части консолидированного бюджета Владимирской области.

На 1 декабря 2014 года объем санкционированных расходов консолидированного бюджета Владимирской области составил 46 228 млн. рублей, или 78,2 % годового плана. Постатейное расходование средств представим в таблице 3:

Таблица 3 – Основные статьи расходов консолидированного бюджета Владимирской области на 1 декабря 2014 г., тыс.руб.

|

Наименование показателя |

бюджет субъекта Российской Федерации |

суммы, подлежащие исключению в рамках бюджета субъекта РФ |

бюджет субъекта Российской Федерации |

бюджеты городских округов |

бюджеты муниципальных районов |

бюджеты городских и сельских поселений |

| Расходы бюджета – ИТОГО |

46 228 356 |

13 928 756 |

37 023 340 |

9 883 456 |

9 734 144 |

3 516 172 |

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

2 174 468 |

124 056 |

685 983 |

496 036 |

579 957 |

536 547 |

| НАЦИОНАЛЬНАЯ ОБОРОНА |

12 254 |

12 755 |

12 755 |

82 |

12 172 |

|

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ |

375 712 |

34 624 |

202 566 |

89 327 |

80 424 |

38 019 |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА |

7 081 575 |

308 350 |

5 847 462 |

555 208 |

369 180 |

618 075 |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО |

3 123 649 |

413 330 |

667 756 |

1 291 394 |

411 652 |

1 166 177 |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ |

73 195 |

48 883 |

14 646 |

2 108 |

7 558 |

|

| ОБРАЗОВАНИЕ |

14 731 745 |

7 344 566 |

9 773 913 |

5 970 005 |

6 222 849 |

109 544 |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ |

1 822 783 |

643 489 |

782 409 |

411 643 |

539 769 |

732 450 |

| ЗДРАВООХРАНЕНИЕ |

7 285 561 |

7 284 339 |

1 222 |

|||

| СОЦИАЛЬНАЯ ПОЛИТИКА |

8 586 766 |

1 186 929 |

8 209 905 |

752 522 |

662 680 |

148 588 |

| ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ |

752 737 |

233 340 |

337 604 |

244 537 |

275 396 |

128 540 |

| СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ |

91 102 |

111 |

53 450 |

8 943 |

19 145 |

9 675 |

| ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА |

116 810 |

1 385 |

1 591 |

49 195 |

58 582 |

8 826 |

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ ОБЩЕГО ХАРАКТЕРА БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ |

3 625 821 |

3 114 723 |

511 098 |

По данным таблицы представим долю каждого раздела в общей сумме расходов бюджета (рисунок 3):

Рисунок 3 – Структура расходов консолидированного бюджета на 1.12.2014

Анализируя рисунок 3, можно сказать, что по Владимирской области наибольшую значимость имеют образование, социальная политика, здравоохранение и экономика, на что и тратится наибольшая часть бюджета в 2014 году.

Проведем анализ распределения основных видов расходов консолидированного бюджета области по уровням бюджетной системы в целом и по более значимым источникам (таблица 4):

Таблица 4 – Распределение основных видов расходов консолидированного бюджета РФ по уровням бюджетной системы на 01.12.2014.

|

Наименование показателя |

Консолиди-рованный бюджет субъекта РФ |

бюджет субъекта Российской Федерации |

бюджеты городских округов |

бюджеты муниципальных районов |

бюджеты городских и сельских поселений |

|||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс. руб. |

% |

тыс.руб. |

% |

тыс. руб. |

% |

|

| Расходы бюджета – ИТОГО |

60157112 |

100 |

37023340 |

61,54 |

9883456 |

16,43 |

9734144 |

16,18 |

3516172 |

5,84 |

| Общегосудар-ственные вопросы |

2298524 |

100 |

685983 |

29,84 |

496036 |

21,58 |

579957 |

25,23 |

536547 |

23,34 |

| Национальная экономика |

7389925 |

100 |

5847462 |

79,13 |

555208 |

7,51 |

369180 |

5,00 |

618075 |

8,36 |

| ЖКХ |

3536979 |

100 |

667756 |

18,88 |

1291394 |

36,51 |

411652 |

11,64 |

1166177 |

32,97 |

| Образование |

22076311 |

100 |

9773913 |

44,27 |

5970005 |

27,04 |

6222849 |

28,19 |

109544 |

0,50 |

| Социальная политика |

9773695 |

100 |

8209905 |

84,00 |

752522 |

7,70 |

662680 |

6,78 |

148588 |

1,52 |

Если рассматривать распределение расходов между разными бюджетами (рисунок 4), то наибольшую долю на 01.12.2014 составил бюджет субъекта – 61,54% или 37,0 млрд. руб., доли городских округов и районов составили 16,4% и 16,2% соответсвенно (более 9 млрд. руб.), а доля сельских и городских поселений – только 6% или 3,5 млрд. руб.

Рисунок 4 – Распределение основных видов расходов консолидированного бюджета РФ по уровням бюджетной системы, %

Данный рисунок (рисунок 4) показывает, что наибольшие доли расходования средств приходятся не только на бюджет субъекта: по услугам жилищно-коммунального хозяйства максимальный удельный вес приходится именно на бюджеты городских округов – 36,5%, чуть меньше – бюджеты городских и сельских поселений – 33%, тогда как на бюджет субъекта РФ – только 18,9%. Но есть и направления расходов, которые в большей степени отводятся на уровень субъекта – 84% от общей суммы на социальную политику, а также расходы на национальную экономику – 79,13%, тогда как на местные бюджеты приходится меньше 10% в этих разделах. Это отражает существующую систему разграничения расходов между уровнями бюджетной системы.

В Бюджетном послании Президента РФ на 2014— 2016 годы отмечалось, что в сфере межбюджетных отношений необходимо обеспечить расширение финансовой самостоятельности субъектов Российской Федерации и муниципалитетов, возможностей их влияния на укрепление доходной базы региональных и местных бюджетов [3]. Анализ, проведенный выше показал, что только 60% расходов покрывается собственными доходами. Учитывая отсутствие в большинстве муниципальных образований налоговой базы, позволяющей формировать доходную часть бюджета, адекватную расходным полномочиям, очевидно, что субъекты Федерации вынуждены использовать значительную часть бюджетных средств в качестве межбюджетных трансфертов на муниципальный уровень. Таким образом, во Владимирской области на эти цели направляется около 40% всех бюджетных расходов, т.е. явно больше, чем по другим направлениям.

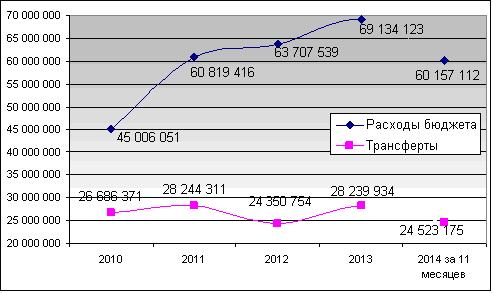

За период с 2010 по 2014 г. объем межбюджетных трансфертов консолидированного бюджета остался примерно на том же уровне, в то время как расходы областного бюджета выросли в номинальном выражении в 1,5 раза (рис. 5). Таким образом, можно отметить, что расходы росли существеннее, чем межбюджетные трансферты в целом, что обусловлено рядом причин, среди которых общее увеличение налоговых поступлений местных бюджетов в связи с корректировками законодательной базы.

Рисунок 5 – динамика расходов и полученных межбюджетных трансфертов с 2010 до 01.12.2014

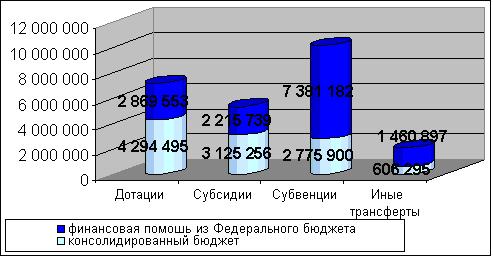

Структура конкретных видов межбюджетных трансфертов консолидированного бюджета на 01.12.2014 представлена на рисунке 6:

Рисунок 6 – Структура межбюджетных трансфертов на 01.12.2014

Данные рисунка показывают диверсификацию межбюджетного регулирования в рассматриваемом периоде: консолидированный бюджет Владимирской области содержит все виды трансфертов, однако в большей степени включены дотации – 4,295 млрд.руб. и примерно на одном уровне субвенции и субсидии – 3 млрд.руб. Но стоит учитывать и средства, поступающие дополнительно из Федерального бюджета, поэтому суммарная величина субвенций, полученных за 11 месяцев будет более 10 млрд.руб.

Рассмотрим, как распределяются межбюджетные трансферты по области (таблица 5):

Таблица 5 – Распределение безвозмездных поступлений на 01.12.2014

|

Консолид. бюджет субъекта РФ |

Суммы, подлежащие исключению |

Сумма |

бюджет субъекта РФ |

бюджеты городских округов |

бюджеты муници-пальных районов |

бюджеты городских и сельских поселений |

|

| Безвозмездные поступления

Всего |

10 801946 |

13 927 371 |

24729317 |

10 801 946 |

5 182 580 |

7 292 109 |

1 452 683 |

| Дотации |

4 294 495 |

2 869 553 |

7 164048 |

4 294 495 |

796 594 |

1 489 931 |

583 028 |

| Субсидии |

3 125 256 |

2 215 739 |

5 340995 |

3 125 256 |

922 584 |

1 023 732 |

269 422 |

| Субвенции |

2 775 900 |

7 381 182 |

10157082 |

2 775 900 |

3 323 200 |

4 045 226 |

12 755 |

| Иные трансферты |

606 295 |

1 460 897 |

2 067192 |

606 295 |

140 201 |

733 219 |

587 477 |

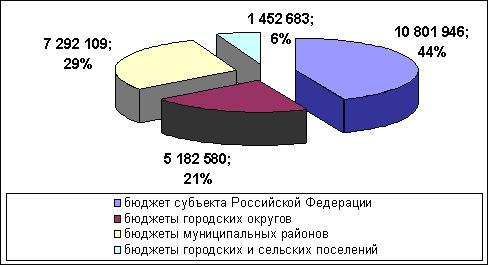

Представим данные таблицы наглядно (рисунок 7):

Рисунок 7 – Распределение межбюджетных трансфертов по Владимирской области в 2014 году.

По данным диаграммы можно сказать, что большая часть межбюджетных трансфертов (44%) приходится на бюджет субъекта, 29% и 21% – на бюджеты муниципальных районов и городских округов соответственно и только 6% – на бюджеты поселений.

Если подробно рассмотреть таблицу 5, то будет четко выражено, что половина сумма дотаций, субсидий и субвенций, предназначенных для всего консолидированного бюджета, приходится на бюджет субъекта. В общем случае это является положительным фактором, так как позволяет более полно использовать потенциал межбюджетных трансфертов и реализовывать выравнивающую функцию межбюджетного регулирования.

Несмотря на стабильность выделяемых объемов межбюджетных трансфертов, расходы бюджета из года в год растут. При этом в большей степени средства выделяются бюджету субъекта, городам и районам достается лишь малая часть этих средств. Таким образом, следует уделить большее внимание не только выравнивающей, но и стимулирующей функции межбюджетного регулирования на уровне Владимирской области и обеспечить за счет ее реализации рост бюджетных доходов муниципальных образований.

Библиографический список

- Бюджетный кодекс Российской Федерации (БК РФ) от 31.07.1998 N 145-ФЗ

- Бишенов А. А. Межбюджетное регулирование на субфедеральном уровне / А. А. Бишенов, М. М. Бозиева. – // Финансы. – 2010. – № : 10. – с.9-13.

- Бюджетное послание Президента Российской Федерации Федеральному собранию от 13.06.2013 «О бюджетной политике в 2014 – 2016 годах» [Электронный ресурс]. – Режим доступа: http://www.kremlin.ru/acts/18332J