Введение

До недавнего времени главной задачей банков было расширение географии присутствия и увеличения доли на банковском рынке.

Сегодняшнее состояние экономики, а также рост межбанковской конкуренции обусловило снижение возможностей банка получать доходы, что в свою очередь вызвало необходимость повышения качества управления расходами банка с целью снижения рисков и повышения его рыночной стоимости.

Риском для банка является его потенциальная возможность недополучения доходов или уменьшение рыночной стоимости капитала вследствие неблагоприятного воздействия внешних или внутренних факторов. Такие неблагоприятные последствия могут быть прямыми (потеря дохода или капитала) или непрямыми (наложение ограничений на способность банка достигать свои бизнес-цели).

Недополучение доходов или уменьшение рыночной стоимости банка является следствием снижения рентабельности банковской деятельности, а потому и уровня затрат, связанных с созданием банковских продуктов (в частности расходов на содержание работы его подразделений фронт- и бек-офисов).

Исходя из того, что структура есть разнородная целостность, из вышесказанного важно понимать, что структуру современного коммерческого банка следует представлять в качестве взаимосвязанных продуктовой и функциональной составляющих. Затратный характер этой разнородной целостности важно снижать для повышения стоимости его собственного капитала, что является важным условием существования банка на рынке банковских услуг.

Общеизвестным инструментом снижения затрат, в том числе повышения эффективности коммерческой деятельности, направленной на создание и продвижение банковского продукта на рынок является функционально-стоимостной анализ (далее – ФСА). Таким образом, ФСА является инструментом повышения эффективности банковской деятельности, и для его успешного применения важно выделить приоритетные структуры банка.

Применению ФСА в общеэкономическом контексте посвящены научные исследования [1, 2, 3, 4, 5 и пр.]. Однако количество публикаций, отражающих специфику применения ФСА в коммерческом банке достаточно ограничено [6, 7], что обусловливает необходимость дальнейших исследований и развития этого вида управленческого анализа.

Исследуя специфику использования ФСА в коммерческом банке, следует отметить, что упомянутые научные труды не освещают сложной продуктово-функциональной структуры банка, понимание которой является важной предпосылкой для успешного применения этого вида управленческого анализа в банке. Поэтому целью данной статьи является закрепление приоритета за продуктово-функциональной структурой коммерческого банка, что создаст предпосылки для успешного осуществления ФСА в банке.

Изложение основного материала

Функционально-стоимостной анализ (далее ФСА) – является инструментом управленческого анализа, который предназначен для предоставления информации управленческим службам (где непосредственно может осуществляться воздействие на объект управления). Задачи ФСА в банке целесообразно показать с помощью схемы на рисунке 1.

Рисунок 1 – Задачи функционально-стоимостного анализа в банке (*составлено авторами)

«Функциональная» структура с позиции применения ФСА в банке является определяющей по сравнению с «продуктовой», поскольку расчет и анализ себестоимости банковского продукта является практически невозможным. Общеизвестно, что одни банковские продукты являются доходными (кредитные), а другие – расходными (депозитные). Действительно, продвижение на рынок пассивных (депозитных) банковских продуктов имеет преимущественно затратный характер, в то время, как активных (кредитных) – доходный. Естественно, что взаимное существование депозитных и кредитных банковских продуктов является обязательным условием банковской деятельности.

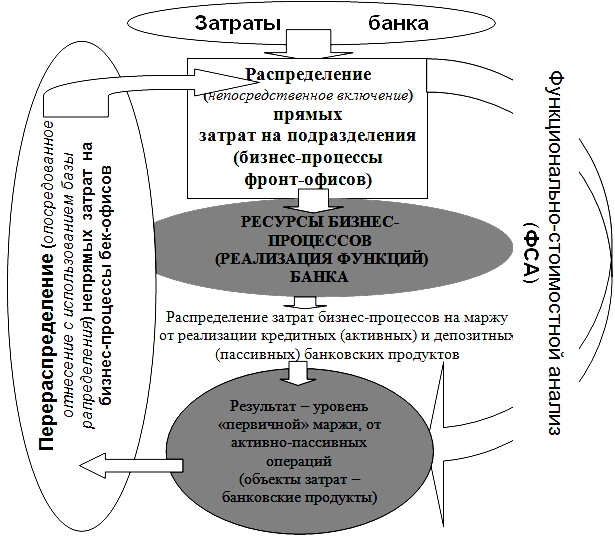

В силу того, что «продуктовая» составляющая банковской деятельности является неприемлемой для осуществления ФСА, внимание управленческих структур коммерческого банка следует сосредоточить на «функциональной» составляющей, показанной на рисунке 2.

Рисунок 2 – Формирование эффективности банковской деятельности на основе анализа его продуктово-функциональной структуры (*составлено авторами)

Затраты, которые непосредственно формируют стоимость банковского продукта являются процентными затратами. Их не сложно на прямую включать в его стоимость.

Функционально-стоимостной анализ (ФСА) или Activity Based Costing (АВС) рассматривает банк в качестве структурированной последовательности процессов, которые с одной стороны потребляют ресурсы, а с другой – имеют определенный результат (рис. 3).

Рисунок 3 – Методика функционально-стоимостного анализа в банке (*составлено авторами)

Учитывая то, что понятие доходности банковского продукта является весьма дефинистическим, центральная идея ФСА переносит акценты с продукта на функции банка, поэтому в его основе лежит учет расходов банка по процессам и функциям. Согласно методике ФСА расчет себестоимости объектов затрат делается путем распределения расходов сначала на процессы, а затем на объекты затрат (а точнее – уровень «первичной» маржи, формируется от активно-пассивных операций) (рис. 3).

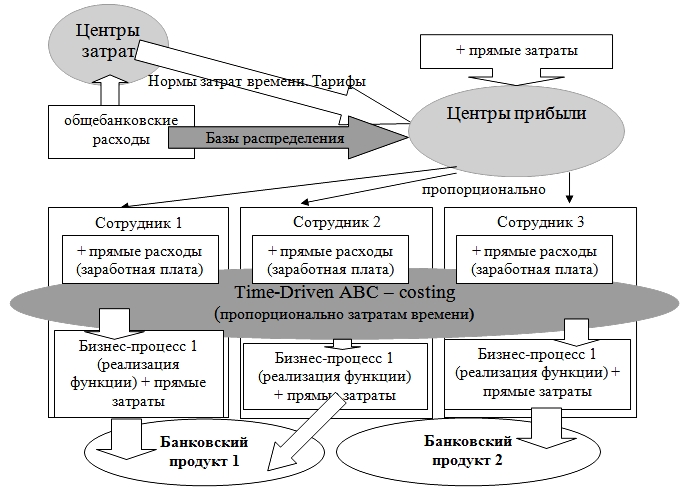

Именно поэтому в банковском секторе распространенным является подход рентабельности рабочего места, согласно которому расчет стоимости конкретного процесса делается на основании полной стоимости единицы рабочей силы и времени, которое тратится на выполнение этого процесса (функции) – Time-Driven ABC – costing (рис. 4).

Рисунок 4 – Распределение затрат между банковскими продуктами

Time-Driven ABC – costing в банке (*составлено авторами)

Разница между процентными доходами и процентными расходами формирует банковскую маржу. Величина банковской маржи в некоторой степени характеризует рентабельность банковского продукта. Однако, на рентабельность банковского продукта существенно влияют непрямые расходы. Такие расходы связаны с функционированием того или иного функционального подразделения банка (фронт-офиса – прямо, бэк-офиса – опосредованно).

Сокращение расходов на продуктово-функциональную структуру банка заключается в сокращении всех статей его бюджета на определенный процент. Однако такой поход является экстенсивным и имеет ограничения, поскольку влечет за собой снижение эффективности работы банка в целом. Поэтому снижение затрат на продуктово-функциональную структуру банка возможно только интенсивным путем, что предполагает увеличение операционной прибыли на единицу расходов.

Выводы и перспективы дальнейших исследований

Для осуществления ФСА в банке в его продуктово-функциональной структуре в качестве приоритета важно выделить функциональную составляющую, поскольку в процессе банковской деятельности затраты функциональных подразделений переносятся на стоимость банковского продукта.

Таким образом ФСА в банке позволяет рассматривать рентабельность создания банковского продукта через призму эффективности функционирования его подразделений. Поэтому применение этого вида управленческого анализа в банке является важным инструментом повышения эффективности его работы в целом.

Библиографический список

- Керимов В. Э. Современные системы и методы учета и анализа затрат в коммерческих организациях : учебное пособие. М.: Эксмо, 2005. – 144 с.

- Коваль И. В. Вопросы применения функционально-стоимостного анализа при проектировании системы “человек-машина” // Проблеми глобалізації та моделі стійкого розвитку економіки : матеріали ІV Всеукр. наук.-практ. конф. для студ., асп. та молодих вчених (Луганськ, 26-28 берез. 2008 р.) / Східноукр. нац. ун-т ім. В.Даля. – Луганськ, 2008. – С. 39–43.

- Хлапенов Л. Е. Бюджетирование функциональных затрат // Вісн. Східноукр. держ. ун-ту. – Луганськ, 2001. – № 12. – С. 225–236.

- Хамидуллина Г. Р. Управление затратами: планирование, учет, контроль, анализ издержек обращения. М.: Экономика, 2004.

- Шаповалова С.М. Функціонально-вартісний аналіз в управлінні затратами підприємства // Економіка. Менеджмент. Підприємництво. Зб. наук. праць Східноукраїнського національного університету імені Володимира Даля. Вип. 22(1). – Луганськ: СНУ ім. В. Даля, 2010. – С. 160–166

- Шаповалова С.М. Функціонально-вартісний аналіз у ризик-менеджменті комерційного банку / С.М. Шаповалова, П. Є. Житний, Г. М. Карамишева Функціонально-вартісний аналіз у ризик-менеджменті комерційного банку// Проблеми і перспективи розвитку банківської системи України:Зб. наук. праць ДВНЗ «Українська академія банківської справи Національного банку України».– Суми, 2011.– №33. – С. 13-19

- Воропаева С. В. Функционально-стоимостной подход к анализу прибыльности коммерческих банков: дис. канд. екон. наук : 08.00.12 / Светлана Владимировна Воропаева Москва, 2002 193 c. РГБ ОД, 61:03-8/1210-6