Фондовый рынок является одним из самых привлекательных способов инвестирования средств и аттракторов краткосрочных спекуляций. С развитием экономико-математического аппарата, интеллектуальных систем и информационных технологий растет заинтересованность трейдеров в моделировании и анализе различных стратегий и методов прогнозирования динамики котировок акций фондового рынка. На данный момент наиболее популярными для неинституциональных инвесторов и трейдеров являются такие виды анализа рынка, как технический и фундаментальный. Технический анализ подразумевает прогнозирование изменений цен в будущем на основе анализа изменений цен в прошлом с использованием статистической информации об объёмах торгов и других макроэкономических и рыночных показателях. Фундаментальный анализ включает в себя проведение обширного исследования положения эмитента на рынке, а также непосредственно рынка. Применение эффективных современных методов анализа и прогнозирования, в частности, нейронных сетей, методов статистического анализа, информационных технологий может внести весомый вклад в совершенствование торговой стратегии [1, с. 3].

Необходимость разработки новых математических моделей, ориентированных на уточнение инвестиционных стратегий неинституционального инвестора, определила тему данного исследования, в котором предпринята попытка решения научной задачи, которая заключается в моделировании стратегии российского инвестора на основе фундаментального анализа.

Задача моделирования и прогнозирования динамики котировок является главной при построении эффективных инвестиционных стратегий. На данный момент существует обширная база моделей прогнозирования волатильности, в частности, ARCH-модель (авторегрессионная модель условной гетероскедастичности), обобщенная авторегрессионная модель гетероскедастичности (GARCH-модель), а также их модификации: EGARCH, QGARCH, GJR-GARCH, NGARCH, FIGARCH и др. Также работы А. Джавахери, П. Вилмотта, Е. Г. Хауга, Л. Калвита, А. Фишера, Дж. Найта, С. Сатчелла, Д. А. Матвеева, С. Ю. Борздова и работы других российских и зарубежных авторов описывают различные модели прогнозирования на финансовом рынке [2, с.6-8].

Моделирование динамики ценообразования рискового актива опирается на аппарат теории вероятностей, математической статистики и теории случайных процессов, основы которых заложили: Чебышев П.Л., Колмогоров А.Н., Розанов Ю.А., Ляпунов А.М., Марков А.А., Хинчин А.Я., Бернштейн С.Н., Гирсанова И.В., Гнеденко Б.В., Прохоров Ю.В., и др. Особую привлекательность имеют фундаментальные труды А.Н. Ширяева в области стохастической финансовой математики. Среди работ, связывающих динамику цен с теорией случайных процессов, можно отметить работы Л. Башелье, а также прикладные труды Г. Марковица, Р. Мертона, П. Самуэльсона, У. Шарпа, и др. Исследования финансовых временных рядов с применением фрактального анализа представлены в трудах Дубовикова М.М., Ким С., Филатовой Д.А., Чен С., Чоу В.

Эконометрические и экономико-статистические методы прогнозирования социально-экономических систем рассматривались А.И. Орловым, Е.А. Петровой, А.Н. Ильченко, Ю.П. Лукашиным, и другими исследователями. Синергетические нелинейные подходы к прогнозированию экономических показателей были предложены и проанализированы авторами: В.Б. Зангом, В.И. Лебедевым, А.И. Пригожиным, Т. Андерсеном, Г. Дженкинсом, и другими отечественными и зарубежными учеными.

Также из наиболее прогрессивных методов, были предложены такие как нейросетевые методы и вейвлет-анализ, проработанные в работах Н.М.Астафьевой, В.И.Гадзиковского, И.Л. Дремина, В.Н. Гусятникова, В.П.Дьяконова, С. Оссовского, В.А. Терехова, других ученых.

Вопросы компьютерной математики развиты В.Ф. Минаковым, Г.Н. Хубаевым, Д. Химмельблау, С. Поршневым, А.Н. Васильевым, Ю. Тарасевичем, В.П. Боровиковым, Л.В. Кальяновым, Ю.Л. Кетковым, Д. Кнутом и другими авторами [3, с.4].

Таким образом, проблема прогнозирования социально-экономических систем, и в частности, фондового рынка, изучена достаточно глубоко во множестве современных исследований. Недостаток большей части работ в количественной ориентации прогнозирования (оптимизации количественных коэффициентов качества модели), тогда как с практической точки зрения, для принятия эффективных инвестиционных решений, интерес представляет прогноз динамического движения (рост или спад) котировок, а не точность прогноза по абсолютной величине. При всем многообразии работ, ориентированных на уточнение прогнозных моделей, без создания оптимальной стратегии торговли, трейдер рискует потерять финансовый актив полностью или частично при наступлении неблагоприятной рыночной конъюнтуры. Ситуации, связанные с потерей капитала при использовании неоптимальных стратегий, охарактеризованы фундаментальными трудами биржевого спекулянта А.Элдера [4] и К.С.Царихина [5, т.4, с. 55-78].

Целью представленного научного исследования является моделирование и анализ стратегии российского инвестора на основе регрессионного анализа статистической информации с применением метода агрегирования. Задачами исследования, позволяющими осуществить поставленную цель, являются:

- рассмотрение отдельных предпочтений российских инвесторов, заключающееся в рассмотрении различных групп регрессоров (для инвестора, ориентированного на ликвидные ценные бумаги различных отраслей экономики, на портфели ценных бумаг, на неликвидные ценные бумаги)

- определение и группировка фундаментальных показателей экономики, используемых на фондовом рынке;

- оценка степени влияния включенных предикторов на отдельные регрессоры, представляющих собой динамику котировок отдельных ценных бумаг и определение межфакторной корреляции для исключения возможной мультиколлинеарности, проявляющей себя во внутренних зависимостях экономических показателей, искажающих зависимость регрессора от их совокупности;

- разработка модели фундаментальной стратегии российского инвестора с использованием метода агрегирования статистических данных;

- верификация модели;

- разработка методики использования стратегии для отдельного неинституционального инвестора;

- расчет экономического эффекта от применения стратегии неинституциональным инвестором.

Наибольшую сложность представляет поиск структурированной и формализованной статистической информации для фундаментального анализа, так как инвесторы и спекулянты, как правило, ориентируются на новостной фон.

В связи с этим информационной базой исследования явились статистические базы данных, архивы котировок сайта finam.ru за период с 2008 по 2014 год, официальные сайты отечественных финансовых организаций, фондовой биржи ММВБ, которые позволяют получить статистическую информацию в формализованном представлении, готовую для анализа и включения в модель.

Предпочтения российского инвестора делятся на группы, такие как:

- составление портфеля акций, входящих в индекс ММВБ;

- спекуляция активом, представляющим т.н. «голубые фишки»;

- составление портфеля либо спекуляция отдельным инструментом акций:

- финансового сектора (акции Сбербанка и пр.);

- энергетического сектора;

- предприятий розничной торговли;

- телекоммуникаций, связи, информационных технологий и средств массовой информации;

- металлургического сектора.

В данной работе рассматривается одна из наиболее популярных спекуляционных стратегий для начинающих трейдеров: спекуляция одним ликвидным активом на примере акций Газпром.

После проведенного статистического сбора информации получена статистическая информация, включающая различные фундаментальные факторы изменения котировок, влияющие прямо или косвенно на курс котировок акций, среди которых:

- Динамика ВВП;

- Динамика денежной массы

- Динамика денежной базы

- Остатки на депозитных и корреспондентских счетах

- Динамика котировок расписок эмитентов

- Динамика котировок фьючерсов эмитентов

- Американские индексы: D&J, S&P 150, S&P 500, Americas Industrials;

- Валютные котировки: евро-шведская крона, доллар американский-рубль, евро-рубль;

- Динамика цен на золото, бензин, нефть;

- Российские индексы ММВБ, РТС;

- Мировые индексы Europe oil-gas, Hang Seng.

Рассмотрим фундаментальную стратегию инвестора, отдающего предпочтения одной акции «голубых фишек». Например, акциям ОАО «Газпром». После группировки показателей вычислены корреляционные связи между группами для определения возможности совместного использования представленных групп при построении статистических моделей прогнозирования динамики валютных пар.

Проведение корреляционного анализа выявило 7 наименее коррелированных предикторов, имеющих наибольшее влияние на регрессор (котировки акций Газпром), среди которых:

- Динамика котировок расписок Газпром;

- Остатки на депозитных и корреспондентских счетах;

- Американские индексы: S&P 150;

- Курс доллара (Валютные котировки: доллар американский-рубль);

- Динамика цен на нефть Лайт;

- Российские индексы РТС;

- Мировые индексы Europe oil-gas.

Построение множественной регрессии начинается с проверки гипотезы о наличии мультиколлинеарности в модели. Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии.

Проверка гипотезы об отсутствии какой бы то ни было линейной связи между регрессором и совокупностью объясняющих переменных х(1), х(2),…, х(р) выявила присутствие мультиколлинеарности, что снижает ее адекватность.

Далее осуществлен пошаговый отбор наиболее существенных объясняющих переменных.

Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии:

Метод исключения – отсев факторов из полного его набора (апостериорный).

Метод включения – дополнительное введение фактора (априорный).

Шаговый регрессионный анализ – исключение ранее введенного фактора.

В данном исследовании с использованием априорного метода получено уравнение множественной регрессии влияния факторов фундаментального анализа на котировки акций Газпром, которое выглядит следующим образом:

Таким образом, получено уравнение регрессии, описывающее данные на 88%, значимое исходя из коэффициента Фишера и t-статистики. Окончательное уравнение множественной регрессии имеет вид:

y = 37,42+2,42Х3+0,04Х7+0,05Х2+0,24Х6

Оценка уравнения приведена в таблице 1.

Таблица 1 – Оценка уравнения множественной регрессии

| R2 | 0,88 |

| НЕСМЕЩЕННЫЙ R2 | 0,88 |

| Его нижняя доверительная граница: | 0,88 |

| F-КРИТЕРИЙ | 2050,99 |

| Fкр | 3,85 |

| F>Fкр | |

| Регрессия ЗНАЧИМА с Р= 99,5% | |

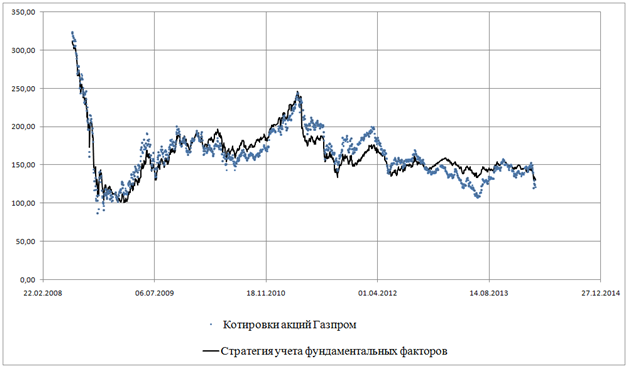

Таким образом, после проведения регрессионного анализа, получено адекватное уравнение, описывающее данные с точностью 88%. Уравнение иллюстрирует применение спекулятивной стратегии, основанной на учете таких фундаментальных факторов, как депозитарные расписки эмитента, динамику цен на нефть Лайт, индекс РТС и американский индекс S&P 150. Динамика вложений в акции эмитента при использовании данной стратегии проиллюстрирована рисунком 1.

Рисунок 1 – Моделирование стратегии инвестирования

Как видно на рисунке 1, смоделированная стратегия учета фундаментальных факторов является достаточно точной, однако, как было отмечено при анализе существующих исследований в области прогнозирования и моделирования, количественной точности моделирования недостаточно.

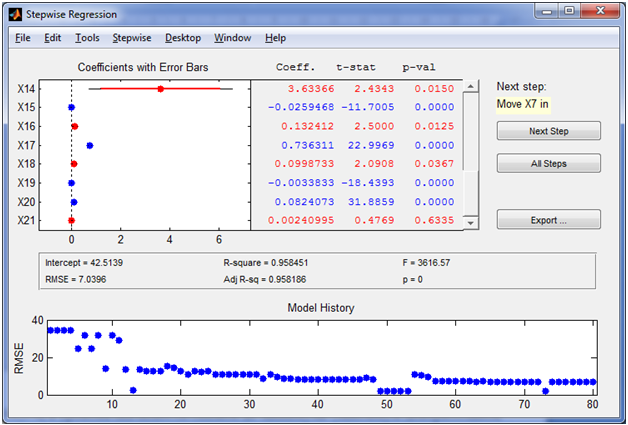

Использование приложения создания множественной регрессии из пакета Матлаб значительно повысило точность модели.

Рисунок 2 – Построение множественной регрессии

Как видно на рисунке 2, коэффициент детерминации увеличился до 95,8%, а уровень значимости снижен до минимума (максимум доверительной вероятности). Коэффициент Фишера составляет 3616 (в 1,5 раза больше, чем при ручном моделировании). Уравнение регрессии, составленное исходя из коэффициентов, определенных программно:

Y= -0.0090 Х5+1.0349 Х6 -0.0441 Х8+0.8340 Х10+ 0.4767 Х13-0.0259 Х15+ 0.7363 Х17 - 0.0034 Х19 + 0.0824 Х20

Непосредственно алгоритм реализации спекулятивной стратегии можно сформулировать различными способами. Проанализируем три способа осуществления вложений, реализовав их в виде статистической и имитационной моделей с применением пакета анализа Matlab.

Первой стратегией принимается дневная стратегия инвестирования, в ходе которой осуществляется элементарный прогноз изменения факторов в ходе линейной экстраполяции, принимая ретроспективным период, в 3-7 раз больший, чем перспективный. Так как вложения осуществляются на 1 день (1 неделю), то ретроспективным периодом прогноза является 7 дней (2-3 недели) торгов. Стратегия предполагает осуществление вложений при совпадении прогнозной тенденции, рассчитанной по факторам, с тенденцией самого актива.

Статистический анализ стратегии был проведен с применением имитационного моделирования в среде Matlab. Распределение значений факторов было принято нормальным с математическом ожиданием и среднеквадратическим отклонением, определяемыми трендом и остаточной дисперсией за ретроспективный период, значение регрессора рассчитывалось по выведенному уравнению множественной зависимости с остатками, распределенными по нормальному закону. Вероятность получения убытков при проведении имитационного моделирования сошлась при 8000 реализаций на значении 45%, что означает принятие больших рисков при реализации данной стратегии.

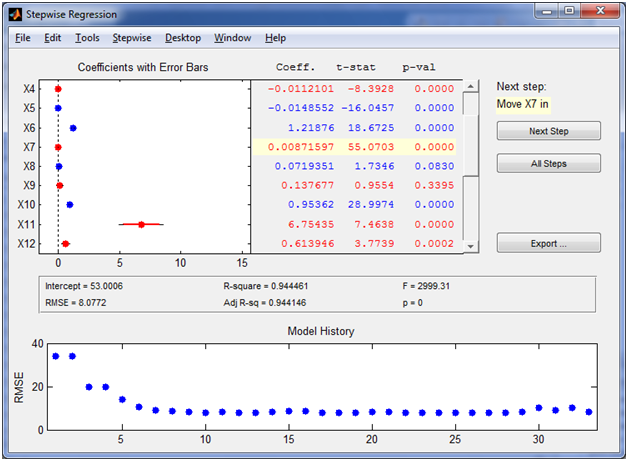

Второй стратегией принимается расчет нового уравнения регрессии с включением лаговых переменных значений факторов. Стратегия является дневной, а лаг принимается равным 1 дню торгов. Предполагается, что значения регрессии должны опережать торги ровно на 1 день, на который и будут осуществляться вложения.

Для осуществления стратегии первоначально убирается первое значение вектора результата. Строится уравнение множественной регрессии путем осуществления алгоритма произведенного ранее.

Рисунок 3 – Построение множественной регрессии

Как видно из рисунка 3, коэффициент детерминации модели снизился на 1% с введением однодневного лага. Со сдвигом лага более чем на день, коэффициент детерминации снижается более значительно.

Тестирование стратегий статистическими методами привело к нулевому результату. Вероятность получения потерь при реализации стратегии на дневном диапазоне инвестирования превышает 50%, что означает явную убыточность стратегии для инвестора-спекулянта. Игровое моделирование динамики суммы на счете инвестора также выявило убыточность стратегии, которая составила в итоге потерю суммы, составившей более 5% первоначальной суммы на счету. Вероятность получения потерь при торговле на недельном диапазоне оказалась менее 50%, однако игровое моделирование динамики суммы на счете инвестора имеет результатом большие потери, чем при игре на дневном диапазоне.

Таким образом, стратегия «лаговой регрессионной оптимизации» оказалась неуспешной для инвестора, даже притом, что коэффициенты детерминации моделей превышают 90%, что указывает на их достоверность, а критерий Фишера подтверждает значимость моделей и R2.

Третья стратегия является совмещенной и предполагает создание регрессионной модели с лагом, равным половине ретроспективного периода и осуществление прогноза регрессии усложненной аддитивной моделью, включающей линейную, степенную и тригонометрическую функциональные компоненты на ретроспективном периоде. Вложения осуществляются на один день при условии нахождения нижней доверительной границы прогноза не ниже 99% уровня цены котировок при осуществлении стратегии «быков». Данная стратегия ввиду своей сложности реализована с наихудшим результатом. Статистическое тестирование стратегии выявило вероятность убытков, равную 67%, а имитационное моделирование, реализованное по схеме, аналогичной схеме моделирования первой стратегии с добавленными условиями и ограничениями, выявило в результате вероятность убытка более 70%.

Результаты и выводы:

- В ходе проведенного исследования удалось рассмотреть наиболее значимые факторы ценообразования на фондовом рынке.

- Построены модели формирования краткосрочной стратегии инвестирования, основанные на определении коэффициентов влияния фундаментальных факторов на изменение котировок акций.

- Проведен статистический анализ точности моделей исходя из количественных показателей качества. Коэффициенты детерминации предложенных моделей подтверждают достоверность моделей. F-статистика подтверждает значимость моделей и коэффициентов детерминации.

- Проведен статистический анализ точности моделей исходя из статистических вероятностных показателей прогнозного качества моделей. Статистическая точность моделей оказалась неприемлемо низкой, что создает повышенные риски при реализации данных стратегий на фондовом рынке.

- Проведен статистический анализ прогностической точности моделей с применением имитационного моделирования, подкрепивший выводы о неприемлемости моделей, построенных на основе регрессионного анализа при использовании фундаментальных рыночных показателей.

- Результат анализа приводит к выводу о том, что факторы фундаментального анализа фондового рынка не имеют долгосрочной перспективы, и отыгрываются либо сразу после выхода статистики, либо в короткие сроки, либо включены в цену уже в момент выхода статистики фактором ожиданий, который на фондовом рынке играет более значимую роль. Также можно сделать вывод, что количественные критерии оптимизации, например, коэффициенты корреляции, неприменимы при моделировании стратегий на фондовом рынке.

Библиографический список

- Тимофеев, С.А. Построение моделей изменения валютного курса на основе анализа фундаментальных показателей [Текст] / С.А. Тимофеев, В.Н. Юрьев // Экономика, статистика и информатика. Вестник УМО. – 2013. – № 3. – С. 147 – 151. (0,44 п.л. автора).

- Тинякова В.И. Построение эффективных стратегий торговли волатильностью цены финансового актива с применением мультифрактального подхода к прогнозированию динамики дневной волатильности / В.И. Тинякова, Е.А. Агапова (Лебедянская) // Современная экономика: проблемы и решения. – Воронеж, 2011. – С. 222-232 (0,7 п.л./ 0,7 п.л.).

- Яновский Л.П. Прогнозирование волатильности как способ управления финансовыми рисками / Л.П. Яновский, Е.А. Лебедянская (Агапова)// Финансы и кредит. – Москва, 2010. – №40(424) – с. 2-8 (0,5 п.л./ 0,4 п.л.).

- Элдер А. Основы биржевой игры. Учебное пособие для участников торгов на мировых биржах: Пер. с англ. – М.: Светочь. – 1995.

- К. С. Царихин. Фондовый рынок и мир – Часть IV – Торговые стратегии и алгоритмы, Москва, 2008.

- Колодко Д.В. Экспертное краткосрочное прогнозирование валютного рынка Forex / Д.В. Колодко // Электронный научный журнал «Управление экономическими системами» №4, 2012.