Рыночная стоимость акций и облигаций на мировом рынке в совокупности составляет более 90 трлн. долл., причем владеют ими, в основном, частные и институциональные инвесторы. Нынешняя стоимость мировых запасов золота равна примерно 9 трлн. долл., и только 1/5 часть принадлежит частным инвесторам.

Заголовки статей на сайтах инвестиционных холдингов призывают частных лиц вкладываться в золото. Авторы статей уверяют, что это убережет инвесторов от негативных последствий кризисных явлений, гарантируя при этом высокую прибыль. В данном исследовании (в ходе работы научного кружка «Сам себе инвестор» Финансово-экономического института Северо-Восточного федерального университета) авторы постараются объяснить потенциальные опасности владения золотом для частного инвестора.

На финансовых рынках бытует мнение: золото – лучшее средство защиты от инфляции. Однако для подтверждения этой гипотезы золото ежегодно должно увеличиваться в цене более чем на 6% (согласно среднему уровню инфляции за последние 3 года). Золото не выдержало проверку на достоверность гипотезы в 2012 и 2013 годах: уровень доходности от купли-продажи золота был значительно ниже уровня инфляции. В 2011 г. прирост стоимости золота с начала года составил 16,37% при уровне инфляции 6,1%. Снижение стоимости золота с начала года, равное -4,97% и -21,29% при уровнях инфляции 6,58% и 6,45% в 2012 и 2013 гг. соответственно.

В ходе исследования авторы рассчитали коэффициент корреляции между среднемесячными ценами на золото и месячным уровнем инфляции в России в 2011, 2012 и 2013 годах для установления взаимосвязи между показателями, используя следующие формулы:

![]() , где

, где

![]()

![]()

После проведенных расчетов коэффициент корреляции составил -0,2. Полученное значение свидетельствует об отсутствии взаимосвязи между проанализированными показателями, что позволяет выдвинуть гипотезу: золото не является страховым запасом от инфляции.

Также весьма распространенным заблуждением у инвесторов является мнение о том, что золото не отличается повышенной волатильностью и, соответственно, лучше других защитит от непредсказуемых скачков цен на рисковые активы. Однако на практике все обстоит иначе: стоимость золота часто снижается так же, как и стоимость других рисковых активов.

Авторы рассчитали коэффициент корреляции между среднегодовой стоимостью золота и среднегодовыми значениями индекса Dow Jones в период с 1970 гг. по 2013. Коэффициент корреляции, как и в предыдущий раз, рассчитывается по формуле:

![]() , где

, где

![]()

![]()

Значение коэффициента корреляции после проведенных расчетов оказалось равным 0,6. По градации коэффициентов корреляции это значение означает слабую корреляцию между показателями. Однако для утверждения гипотезы «золото защищает от непредсказуемых скачков цен на рисковые активы» коэффициент корреляции должен быть вовсе отрицательным, т.е. взаимосвязь между показателями должна быть обратно пропорциональной.

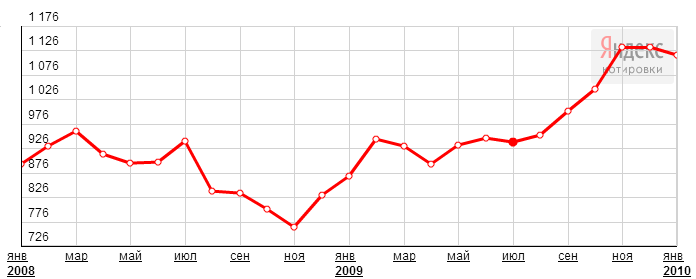

В текущей нестабильной ситуации в российской экономике многих инвесторов интересует вопрос: «Является ли золото защитным активом во время финансового кризиса?». Проследим динамику цен на тройскую унцию золота во время мирового финансового кризиса 2007-2010 гг.

Начиная с января 2008 года, золото демонстрировало повышенную волатильность. Причём резкие падения сменялись не менее стремительным ростом. В совокупности золото в тот год упало с $1000 за унцию до $720 за унцию, то есть падение составило около 28%. При этом основные фазы снижения пришлись на вторую половину лета и осень, то есть, по сути, совпали с обвальными распродажами всех остальных активов на финансовых рынках. На свои предыдущие максимумы золото смогло забраться лишь к середине следующей осени, то есть в 2009 году. [1]

Рис. 1. Динамика цен на золото, долл./тр.унц.

В данной статье авторы привели факты, разоблачающие мифы о золоте. Золото, как и любой другой актив, подвержен волатильности и снижению стоимости в кризисные моменты, не являясь при этом средством защиты от инфляции.

Библиографический список

- Всегда ли золото может защитить во время кризиса? [Электронный ресурс] // Gold.ru. URL: http://gold.ru/analytics/vsegda-li-zoloto-mozhet-zashhitit-vo-vremja-krizisa.html (дата обращения: 20.01.2014);

- Значения индексов S&p500. [Электронный ресурс]. URL: http://www.multpl.com/s-p-500-price/table?f=m (дата обращения: 20.01.2014);

- Стоимость тройской унции золота. [Электронный ресурс]. URL: http://news.yandex.ru/quotes/10.html (дата обращения: 20.01.2014);

- Уровень инфляции. [Электронный ресурс]. URL: уровень-инфляции.рф (дата обращения: 20.01.2014).