Принципы подготовки и составления финансовой отчетности определяют, что данный вид отчетности должен отражать совокупность результатов финансовых и других операций, объединяя их в группы в соответствии с их экономическими характеристиками. Эти группы и являются элементами финансовой отчетности.

Существующие элементы финансовой отчетности предприятия, как: капитал, активы и обязательства, доходы и расходы являются основными категориями бухгалтерского учета. И понимание их сути влияет на оценку работы предприятия и, соответственно, на осуществление необходимых управленческих решений. Так, например активы, обязательства и капитал, определяют финансовое состояние организации, а доходы и расходы показывают результаты ее деятельности.

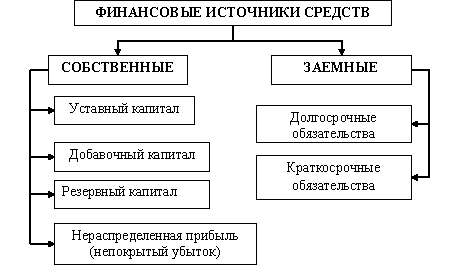

Раскрывая показатели финансовой отчетности, Международные стандарты финансовой отчетности (МСФО) обозначают капитал как чистый актив, а именно как “остаток доли участия в активах организации после вычета всех ее обязательств”. Собственно поэтому раздел финансовой отчетности, открывающий “собственные источники средств” предприятия, называется “equity”, что одним из вариантов перевода с английского означает “доля”, а по содержанию – “доля собственников” в капитале организации. Собственный капитал предприятия и заемные источники средств формируют совокупный капитал предприятия – так называемые совокупные пассивы. Они являются общей стоимостью всех средств в материальной и нематериальной формах, вложенных в формирование активов компании. И выступает одним из трех основных видов ресурсов: материальных, трудовых и финансовых. Состояние капитала отечественного предприятия, согласно Положению по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», отражает структура пассива бухгалтерского баланса организации. Показатели пассива – это источники средств, которыми она располагает для ведения своей деятельности (рис. 1).

Рис. 1. Финансовые источники средств в пассиве Бухгалтерского баланса российской организации

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств) [2, с. 16].

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его финансовыми обязательствами [3, c. 24]. В его составе выделяют два основных компонента: инвестированный и накопленный капитал.

Инвестированный капитал – это объем инвестиций, внесенных собственниками компании. Он состоит из номинальной стоимости выпущенных акций (простых и привилегированных), а также дополнительно полученный капитал из средства вырученных за продажу акций выше их номинальной стоимости. В российском учете присутствует понятие инвестированного капитала, который представляет собой следующие статьи бухгалтерского баланса: уставный капитал и эмиссионный доход с акций в добавочном капитале.

Накопленный капитал компании — капитал, созданный сверх того, что вначале было авансировано собственниками. Накопленный капитал компании представляется в виде статей, полученных в результате размещения полученной чистой прибыли, таких, например, как резервный капитал, фонд накопления, нераспределенная прибыль и других.

Также собственный капитал можно представить как:

- чистые активы, то есть стоимость активов предприятия, не обремененных обязательствами

- финансовый инструмент, приносящий основной доход;

- основной источник роста благосостояния собственников и акционеров предприятия

- показателем степени эффективности ведения бизнеса (соответственно показатели его роста или снижение).

Бухгалтерия России придерживается традиционного понимания капитала в части его определения экономистами классической школы, как ресурсы необходимые для производства. При этом, согласно А. Смиту, капитал предприятия делится на основной и оборотный.

По классификации, принятой в МСФО, собственный капитал можно выразить как разницу между активами и обязательствами организации:

АКТИВЫ КОМПАНИИ – ЕЕ ОБЯЗАТЕЛЬСТВА = СОБСТВЕННЫЙ КАПИТАЛ ОРГАНИЗАЦИИ

Тогда бухгалтерский баланс организации будет раскрывать не только постатейно всю хозяйственную деятельность организации, но можно и анализировать поэлементно финансовое положение на отчетную дату. Так собственный капитал раскрывается не как оценка предыдущих периодов, а как оцененный результат текущих событий в деятельности организации. В таком понимании собственный капитал представляет больше пользы для принятия инвестиционных и хозяйственных решений направленных на получение выгод в будущем. Согласно принципов МСФО капитал предприятия в целом определяется как величина остаточная, но в балансе он разбиваться на подгруппы. Такое выделение элементов капитала предприятия, показываемое в отчетности, формулируется, прежде всего, потребностями пользователей бухгалтерской информации.

Например, в бухгалтерской отчетности могут быть выделен ряд статей, таких как нераспределенная прибыль, средства внесенные акционерами, резервы переоценки, курсовые разницы по вкладам в уставный капитал и другие.

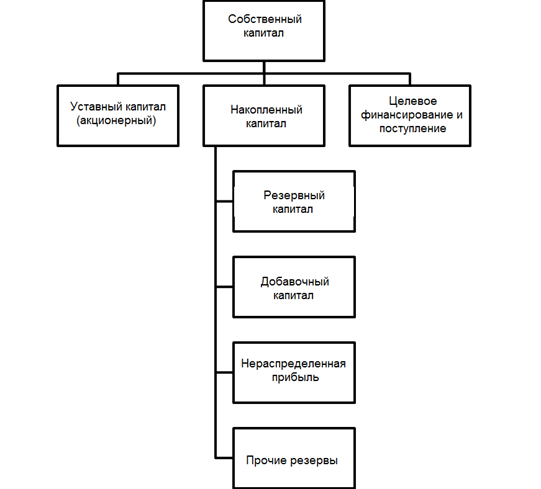

Представление собственного капитала в таком структурном виде (рис. 2) дает возможность пользователям финансовой отчетности наглядно определить степень различных ограничений накладываемых на использование или распределение предприятием своего собственного капитала.

Рис. 2. Структура собственного капитала в соответствии с МСФО

Кроме того, в текстах Принципов МСФО отмечается, что отражаемая в финансовой отчетности величина капитала и общая рыночная капитализации организации, обычно, не совпадают. Величина собственного капитала, показываемая в финансовой отчетности, определяется различными методами измерения имеющихся активов и обязательств предприятия. Их структура и вид в свою очередь, представлены с учетом требований стандартов, учетной политикой предприятия и основаны на профессиональном понимании составителя бухгалтерской отчетности. Все это вносит в итоговую оценку существенный элемент субъективизма.

Поэтому, расчетная величина собственного капитала только в редких случаях может совпасть с общей рыночной стоимостью выпущенных акций компании или быть эквивалентна сумме, которая может быть выручена от продажи всего предприятия в целом, либо от продажи его активов и погашения имеющихся долговых обязательств.

Библиографический список

- Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99 (Приказ Минфина РФ № 43н от 06.07.1999г.).

-

Бабаев Ю.А. Бухгалтерский учет : учебное пособие / Ю.А. Бабаев, И. П. Комиссарова. – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2005. – 527с.

-

Кондраков Н. П. Бухгалтерский учет: учебник / Н. П. Кондраков. — М.: ИНФРА-М, 2007. — 592 с. — (Серия «Высшее образование»).

-

Интернет ресурс. Режим доступа: http://www.klerk.ru/