Развитие современной экономики характеризуется ростом специализации, увеличением асимметрии информации, общей неопределенности, характерной для экономики и, как следствие, увеличением контрагентов и посредников. Это ведет к увеличению доли трансакционных издержек в стоимости продукта (услуг, работ). Для примера, можно рассмотреть долю трансакционного сектора в валовом национальном продукте США (см. таб. 1).

Таблица 1. Доля трансакционного сектора в валовом национальном продукте США, 1870-1970 гг. в %

| Годы |

Частный трансакционный сектор |

Государственный трансакционный сектор |

Всего |

| 1870 |

22,49 |

3,6 |

26,09 |

| 1880 |

25,27 |

3,6 |

28,87 |

| 1890 |

29,12 |

3,6 |

32,72 |

| 1900 |

30,43 |

3,67 |

34,1 |

| 1910 |

31,51 |

3,66 |

35,17 |

| 1920 |

35,1 |

4,87 |

39,98 |

| 1930 |

38,19 |

8,17 |

46,35 |

| 1940 |

37,09 |

6,6 |

43,69 |

| 1950 |

40,3 |

10,95 |

51,25 |

| 1960 |

41,3 |

14,04 |

55,35 |

| 1970 |

40,8 |

13,9 |

54,71 |

Источник: Wallis J.J., North D.C. Measuring the transactional sector in American economy, 1870–1970. In: Long-term factors in American economic growth. Ed. by Engerman S., Chicago, 1986 [1, с.1446]

Как можно увидеть из таблицы доля трансакционных издержек стабильно увеличивается, особенно в частном секторе, и поэтому их роль в ценообразовании нельзя переоценить.

Теория трансакционных издержек является составной частью достаточно нового течения в современной экономической науке – неоинституционализма. Ее разработка в первую очередь связана с именами двух экономистов, лауреатов Нобелевской премии по экономике Рональда Коуза и Оливера Уильямсона. Базовой единицей анализа в теории трансакционных издержек признается акт экономического взаимодействия, сделка, трансакция. Трансакция это обмен, отчуждение, присвоение прав собственности и свобод, принятых в социуме. [2, с.69] Выделяют следующие виды трансакций:

-

Торговая трансакция (bargaining transaction). Трансакция сделки характеризуется обоюдным, добровольным согласием сторон при обмене правами собственности. При торговой трансакции возможно соблюдение условий симметричности правовых отношений между контрагентами. Примерами торговой трансакции можно назвать отношения между работником и работодателем на рынке труда, покупателя и продавца на рынке товаров, кредитора и заёмщика на рынке кредитов.

-

Трансакция управления (managing transaction). Она заключается в взаимодействии между экономическими агентами, при условии того, что право принимать решения принадлежат только одному агенту, а управление осуществляется посредством команд, т.е. одностороннего ограничения альтернативы допустимых действий, которые может принимать подчиняющаяся сторона. Объектом этой трансакции является поведение одной из сторон правового отношения. Само собой, что в отличие от торговой трансакции, правовое положение экономических агентов ассиметрично. Как пример трансакция управления можно привести поведения начальника и подчиненного.

-

Трансакция рационирования (rationing transaction). Она заключается в распределение полномочий, инициируемое претендентами на права и/или ресурс, но выполняемое третьей стороной. Фактически идет речь о спецификации прав собственности. Правовое положение экономических агентов, претендующих на некой ресурс или право, и рационирующего субъекта является ассиметричным. В течение трансакции рационирования осуществляется распределение богатства претендентов при их активной роли. Пример трансакции рационирования это арбитражный суд между двумя экономическими агентами или принятие бюджета субъекта Федерации.

Также трансакции можно классифицировать по следующим признакам:[3]

-

Специфичность: общие либо специфические:

-

Времени: мимолетные либо длительные, однократные либо регулярно повторяющиеся;

-

Зависимость од будущих событий: слабо либо сильно зависящие от непредсказуемых будущих событий;

-

Прогнозируемость: легко либо трудноизмеримые конечные результаты,

-

Автономность: автономные либо тесно переплетающимися с другими сделками

При осуществлении трансакции возникают трансакционные издержки. Первым термин «трансакционные издержки» ввел Рональд Коуз в статье «Природа фирмы», определив их как «издержки, возникающие при использовании ценового рыночного механизма».[4, с.389] Трансакционные издержки это ценность ресурсов, затрачиваемых на осуществление трансакций, т.е. экономическая оценка потерь, возникающая в процессе координации деятельности экономических агентов.[5, с.13]

Трансакционные издержки могут быть как в форме денежных затрат, так и в форме упущенного времени и упущенной выгоды. Источниками формирования трансакционных издержек является как несовпадение экономических интересов агентов, так и ограниченная рациональность и неопределенность.

[1, с.73]

Стоит отметить, что не существует единой общепринятой классификации трансакционных издержек. Рональд Коуз, основатель теории трансакционных издержек, разделял трансакционные издержки на расходы на подготовку контракта (поиск информации), расходы на заключение контракта (переговоры и принятие решений) и расходы на мониторинг и отстаивание своих интересов. В своей работе «The Problem of Social Cost» Коуз пишет, что издержки «использования рыночного механизма» проистекают из необходимости «выяснить, с кем можно совершить сделку, выйти к контрагенту со своими предложениями, провести переговоры, составить контракт, убедиться в том, что его условия приемлемы» и т.д. Соответственно, Рональд Коуз трактует трансакционные издержки как «издержки сбора и обработки информации, издержки проведения переговоров и принятия решения, издержки контроля и юридической защиты выполнения контракта».[6, с.17]

Д. Норт и Э. Уоллис определяли трансакционные издержки для покупателя как все издержки, которые не входят в цену, уплачиваемую продавцу, а для продавца – как издержки, которых не было бы, продай он товар самому себе.[7, с.617] Весьма точное замечание сделал С. Чанг, отметив, что трансакционные издержки это такие издержки, которых невозможно себе представить в экономике Робинзона Крузо.[8] Действительно, трансакционные издержки это издержки, возникающие во время обмена (передачи) прав и к ним стоит относить все издержки сверх издержек производства, то есть трансформационных издержек. По сути, трансформационные издержки это издержки, связанные с физическим изменением блага, трансакционные – с правовым. К примеру, заработная плата рабочего в цехе и стоимость сырья это трансформационные издержки, затраты на бухгалтерию, маркетинг или менеджеров по продажам – трансакционные. Робинзону Крузо не с кем было торговать и обменивать благами и, соответственно, правами на них – разумеется, у него были только трансформационные издержки. К. Далман определял трансакционные издержки как затраты на: [9, с.148]

1. Сбор, регистрацию и обработку информации

2. Проведение переговоров

3. Принятие решений

4.Контроль за исполнением обязанностей по контрактам и принуждением исполнения обязательств.

Причины появления трансакционных издержек заключаются в асимметрии информации, ограниченной рациональности индивидов, неопределенностью, несовпадением экономических интересов и оппортунизмом.

Лауреат Нобелевской премии 2009 года по экономике, Оливер Уильямсон, разделяет трансакционные издержки на издержки ex ante, то есть до принятия сторонами контракта, и издержки ex post – постконтрактные издержки. Издержки ex ante состоят из:[10, с.82]

-

Издержек на составление проекта контракт

-

Издержек на проведение переговоров

-

Издержек на обеспечение гарантий реализации соглашения.

Издержки ex post состоят из:

-

Издержек, связанных с плохой адаптацией к непредвиденным обстоятельствам

-

Издержек на тяжбы в связи с нарушением условий контракта

-

Издержек структур управления, используемых для улаживания конфликтов с контрагентами

-

Издержек на соблюдение контрактных обязательств.

Оливер Уильямсон первый ввел понятие «оппортунистическое поведение». Оппортунистическое поведение появляется вследствие несовпадения экономических интересов субъектов хозяйственной деятельности, неопределенности и ограниченной рациональности. Оппортунизм это поиск выгоды нечестными путями в обход или контракта или же прямые нарушения взятых обязательств. Издержки оппортунистического поведения складываются из потерь от самого поведения плюс затраты на его предотвращение. Выделяют три следующих типа оппортунистического поведения:

-

Hidden characteristics (скрытые характеристики), которые вызваны асимметрией информации касательно качеств благ. В результате появляется вид оппортунистического поведения ex ante – adverse selection (ухудшающийся отбор)

-

Hidden action (скрытые действия) и hidden characteristics (скрытые характеристики) порождают вид оппортунистического поведения ex post – moral hazard (субъективный риск). Позже

Г. Демсец ввёл подвид moral hazard – shrinking (отлынивание), т.е. работу с меньшими усилиями, чем это требуется в соответствии с должностными обязанностями.[10]

-

Hidden intentions (скрытые намерения) одного из субъектов трансакции приводят к виду оппортунистического поведения ex post – hold up (вымогательство).

Оливер Уильямсон выявил, что рост трансакционных издержек провоцируется тремя переменными: специфичностью ресурсов, повторяемостью и определенностью. Чем более общий, краткосрочный и однозначный характер носит сделка, тем больше оснований ограничиваться составлением простейших контрактов или обойтись без юридической поддержки. И наоборот, чем более специфический, повторяющийся и неопределенный характер имеет следка, тем выше трансакционные издержки и тем сильнее стимулы к установлению долговременных отношений между участниками и тем сложнее механизм управления трансакциями (см. таб. 2).

Рональд Коуз выделял следующие виды специфичности ресурсов:

-

Специфичность местоположения

-

Специфичность физических активов

-

Специфичность человеческих активов

-

Специфичность цели

-

Временная специфичность

-

Капитал торговой марки

Таблица 2 Механизмы управлениями трансакциями

|

Активы/ трансакции |

Общего назначения |

Малоспецифические |

Высокоспецифические |

|

Единичные |

Рыночное управление |

Трехстороннее управление |

Трехстороннее управление/Двухстороннее управление |

|

Спорадические |

Рыночное управление |

Трехстороннее управление |

Трехстороннее управление/Двухстороннее управление |

|

Регулярные |

Рыночное управление |

Двухстороннее управление |

Единое управление |

Источник: Институциональная экономика: новая институциональная экономическая теория, под редакцией А.А. Аузана – М.: 2011

Оппортунистическое поведение является одной из важнейших причин возникновения трансакционных издержек, а, как было уже сказано выше, специфичность ресурсов создает условия, из-за которых увеличиваются возможные трансакционные издержки.

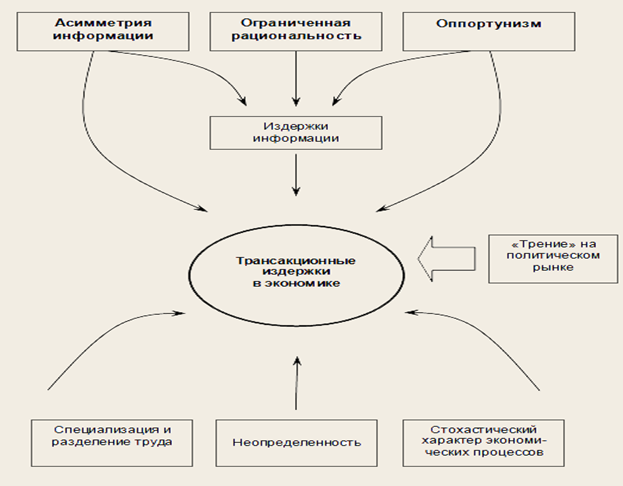

Вообще, источники возникновения трансакционных издержек достаточно сильно переплетены между собой и порождают друг друга (см. рис. 1): к примеру, оппортунистическое поведение сотрудника отдела по персоналу в виде shrinking создает асимметрию информации между менеджером и сотрудником/соискателем, что, в свою очередь, приводит к adverse selection.

Рисунок 1. Причины возникновения трансакционных издержек

Трансакционные издержки также стоит делить на две части по принципу места возникновения. Гарольд Демсец выделял два типа трансакционных издержек:

-

management system costs, то есть издержки, связанные с осознанным управлением использованием ресурсов

-

price system costs, то есть издержки любой деятельности, связанной с использованием ценового механизма

Российский ученый-институционалист Р.И. Капелюшников расширил эту классификацию издержками политизации, куда включил издержки коллективного принятия решений и издержки влияния.[3] Издержки коллективного принятия характерны для предприятий, находящихся в совместной собственности и которые управляются с помощью использования институтов коллективного принятия решений. Используемые принципы принятия решений в форме прямой или представительной демократии провоцируют появление трансакционных издержек из-за того, что принятие решений большинством голосов не обеспечивает наиболее эффективного результата, а сам процесс выработки коллегиальных решений может расходовать много времени, усилий и ресурсов, а так же тем, что средства растрачиваются при попытках образования фракций и коалиций и в ходе их борьбы между собой.

Издержки влияния представляют собой издержки от централизованного принятия решений (антипод издержек коллективного принятия) и впервые изучением данных издержек занялись П. Милгром и Дж. Робертс. Изначально эти издержки изучались на примере политической деятельности в рамках новой политической экономии и теории общественного выбора Бьюкенена и Таллока. Они показали, что государство представляет собой удобное поле для развертывания деятельности, направленной на извлечение ренты (rent-seeking).Объясняется это тем, что именно оно обладает правом принятия решений, меняющих “правила игры” и обязательных для всех членов общества. Но П.Милгром и Дж.Робертс доказали, что издержки влияния несут все организации с централизованным управлением, в том числе и фирмы. Перевод сотрудника из одного подразделения в другое, изменение политики инвестирования, смена направления развития компании – всё это затрагивает интересы различных субъектов хозяйственной деятельности, таких как акционеры, кредиторы, контрагенты, сотрудники. Как следствие появляются попытки манипуляции информацией, оказание давление, формирование коалиций и т.д. [11, с.23]

Подводя итог, можно сказать, что источником трансакционных издержек является асимметрия информации, порождаемая несовершенством рынка, ограниченной рациональностью индивидуумов и постоянно усложняющимися отношениями между субъектами хозяйственной деятельности. Трансакционные издержки могут быть минимизированы с помощью институтов, но институты не могут полностью ликвидировать их. Например, институт бухгалтерского учета позволяет сократить асимметрию информации и оппортунистическое поведение сотрудников и, как следствие, трансакционные издержки, но стоимость работы бухгалтерии также является трансакционными издержками.

Библиографический список

- Wallis J.J., North D.C. Measuring the transactional sector in American economy, 1870–1970. In: Long-term factors in American economic growth. Ed. by Engerman S., Chicago, 1986, с. 1445-1448

- Институциональная экономика: новая институциональная экономическая теория, под редакцией А.А. Аузана – М.: 2011

- Капелюшников Р.И., Категория трансакционных издержек, публикация на сайте «Иеститут свободы – московский либертариум», [Электронный ресурс]. URL http://www.libertarium.ru/l_libsb3_1-2 (дата обращения: 29.08.2013

- Coase, Ronald. The Nature of the Firm // Economica, Vol. 4, No. 16, November 1937, с. 386-405

- Макеева О.В., Современные инвестиционные институты: содержание и перспективы развития, Воронеж-1999.

- Coase, Ronald. The Problem of Social Cost // Journal of Law and Economics, v. 3, n°1, 1960, с. 1-44

- North, D.C. and J.J. Wallis. Integrating Institutional Change and Technical Change in Economic History. A Transaction Cost Approach // Journal of Institutional and Theoretical Econoics. V. 150. № 4. Dec. 1994, pp. 609-624

- Chuehg S.N.S. The myth of social costs, L. 1978

- Уильямсон О., Экономические институты капитализма. Лениздат, 1996

- Dalman C.J., The problem of externality, Jorhaul of Law and Economics, 1979, p.141-162

- Воронова Е.Ю., Институциональные аспекты управленческого учета, М:, 2012

- Milgrom P., Roberts J. Bargaining costs, influence costs, and the organization of economic activity. –In: Perspectives on positive political economy. Ed. by J.E. Alt and K.A. Shepsle. Cambridge, 1990.