Услуги аутсорсинга получили широкое мировое признание в различных сферах деятельности: информационных технологиях, финансах, юридическом обеспечении, административных задачах, сбыте и т.д.

В международной бизнес-практике этот термин определяет последовательность организационных решений, суть которых состоит в передаче некоторых, ранее самостоятельно реализуемых организацией функций или видов деятельности внешней организации или, как принято говорить, “третьей стороне”.

Термин “аутсорсинг” для определения новой концепции управления был введен в 1989 г., когда компания Eastman Kodak наняла сторонние организации для приобретения, запуска и сопровождения своих систем обработки информации.

Введение термина “аутсорсинг” в теорию менеджмента связано с использованием ресурсов внешних организаций или провайдеров (от англ. to provide — «предоставлять услуги») в области информационных технологий. Многие специалисты полагают, что аутсорсинг получил распространение в связи с развитием информационных систем и технологий, и относят начало «эпохи аутсорсинга» к 60-м гг. XX в., а именно — к 1962 г., дате основания Electronic Data System Corporation (EDS) [12, С. 124].

Российский рынок аутсорсинговых услуг в сфере ИТ развивается очень быстрыми темпами: начиная с 2000-х гг. он демонстрировал стабильный рост, прирост выручки в сегменте ИТ-аутсорсинга превышал темпы роста ИT-индустрии в целом, а в период с 2005 по 2006 гг объем экспорта услуг увеличился на 80% (с $1 млрд. в 2005 г. до $1,8 млрд. в 2006 г.).

На сегодняшний день в мировой практике существует несколько видов аутсорсинга (рисунок 1)

Рисунок 1. Виды аутсорсинга

В настоящее время зависимость современных предприятий любого масштаба от информационных технологий возросла. В результате ИТ из вспомогательного производства, отвечавшего в первую очередь за информационную поддержку бизнес-процессов предприятия, переходит в разряд основного производства.

Таким образом, учитывая все возрастающую долю затрат на информационные технологии в общей структуре затрат предприятия, необходимо внедрять более эффективные методы управления для снижения себестоимости и повышения качества выпускаемой продукции (товаров и услуг)

Таким решением может стать аутсорсинг .

Рассматривая понятие аутсорсинг обратимся к мировому опыту его использования, а именно к содержанию библиотеки ИТИЛ и описанию аутсорсинга ИТ-услуг в данной библиотеке.

ITIL – (англ. IT Infrastructure Library — библиотека инфраструктуры информационных технологий) (произносится как «айти́л») — библиотека, описывающая лучшие из применяемых на практике способов организации работы подразделений или компаний, занимающихся предоставлением услуг в области информационных технологий. Следует отметить, что все эти процессы нацелены не просто на обеспечение бесперебойной работы компонент ИТ-инфраструктуры. В гораздо большей степени они нацелены на выполнение требований пользователя и заказчика. В конечном счёте, все процессы ITIL работают на повышение конкурентоспособности.

В настоящее время на основе ITIL разработан британский стандарт BSI 15 000, который практически без изменений перешёл в категорию международного стандарта под именем ISO 20 000.

В библиотеке ITIL термин аутсорсинг трактуется как – (ITIL Service Strategy) Использование внешнего поставщика услуг для управления ИТ-услугами.

Следует отметить, что ITIL является частным случаем более общей концепции ITSM (IT Service Management) — Information Technology Service Management.

ITSM – (IT Service Management, управление IT услугами) — подмножество библиотеки ITIL, описывающее процессный подход к предоставлению и поддержке IT услуг. Данная часть ITIL получила наибольшую известность в силу того, что предоставление и поддержка IT-услуг является первичной задачей IT-подразделений и специализированных IT-компании, которые зачастую сталкиваются с недостаточной зрелостью данных процессов, необходимостью измерять и контролировать качество услуг.

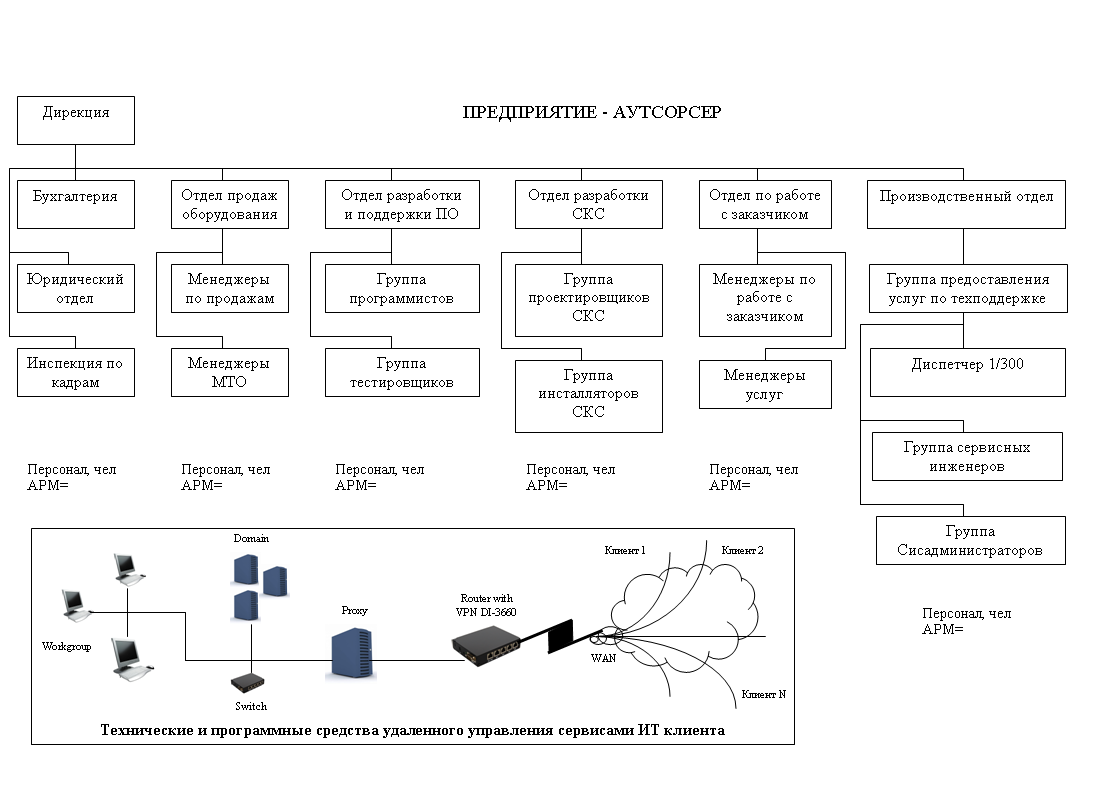

Рассмотрим в качестве модели ИТ-аутсорсера типовую структура интегратора, предоставляющего услуги внешнего управления ИТ-функциями на сложившемся российском рынке ИТ-услуг. Структура предприятия представлена на рисунок 2.

Рисунок 2. Структура аутсорсера

Работу ИТ-инфраструктуры предприятия представим в виде набора ИТ-сервисов, каждый из которых есть бизнес-процесс.

Использование процессного подхода позволяет рассчитать эксплуатационные затраты предприятия на инфраструктуру ИТ и сравнить удельные эксплуатационные затраты предприятии со стоимостью предоставления услуги по поддержке ИТ-сервиса ИТ-аутсорсером. Если стоимость услуги аутсорсера на поддержку ИТ-сервиса меньше чем затраты предприятия на аналогичную функцию, то экономически целесообразно переходить на аутсорсинг. Это условие перехода может быть представлено:

D=X*(R+Q)/T-A <0 (1)

где X— предполагаемые трудозатраты на ИТ-сервис в часах;

R – размер месячной заработной платы сотрудника;

Q – величина косвенных расходов на сотрудника;

Т- количество рабочих часов в месяц;

А – стоимость услуг аутсорсера по поддержке ИТ-сервиса.

Соответственно, если D>0, то выгоднее воспользоваться услугами аутсорсинговой компании.

Предприятия, составляющие основу современного бизнеса, можно представить в виде большого набора организационных структур.

Из этих соображений исследуем структуры типовых предприятий каждой категории в увязке с ИТ-инфраструктурой. Для решения поставленной задачи в рамках каждой структуры необходимо определить такие количественные значения, как: число АРМ, число конфигурационных единиц и численность ИТ-персонала.

Число автоматизированных рабочих мест является одним из классификационных признаков предприятий. Количество АРМ играет решающую роль в расчете масштаба и производительности ИТ-системы в целом.

Принимая во внимание аналитические данные, представленные Аналитическим центром Perimetrix, уровень компьютеризации на современных предприятиях сегодня составляет 35%-55% от общей численности персонала. Следовательно, количество автоматизированных рабочих мест на предприятиях категорий А, В и С распределяется следующим образом – таблица 1.

| Категория предприятия | А малое | В среднее | С крупное |

| Число работающих, чел. | до 100 | 101 -250 | более 250 |

| Число АРМ, шт. | до 55 | 55- 135 | более 135 |

Таким образом, благодаря проведенным исследованиям, были получены количественные значения соотношения численности персонала и количества автоматизированных рабочих мест для исследуемых предприятий, что дает возможность приступить к оценке затрат предприятия на ИТ-сервисы.

Очень важным экономическим критерием выбора эффективного способа ИТ-обслуживания предприятия является стоимость услуг информационно-управляющих систем, зависящая от многочисленных факторов внешней и внутренней среды, включая способы оказания ИТ-услуг. В связи с этим для обоснования рациональной формы обслуживания хозяйствующих субъектов на основе создания собственной ИТ-инфраструктуры либо передачи функций ИТ-обслуживания на внешнее управление необходимо оценить затраты предприятия в условиях применения указанных альтернатив.

Поскольку базовые сервисы составляют основную часть ИТ-инфраструктуры любого предприятия, то именно они в виде услуги будут рассмотрены в настоящей работе.

Для расчета стоимости базового ИТ-сервиса используются стандартные методы отнесения затрат на себестоимость услуг:

- калькуляционный метод определяет полную себестоимость сервиса делением затрат на прямые и косвенные. При этом – прямые затраты относят к сервису полностью, а косвенные распределяют пропорционально значениям факторов, влияющих на поведение данных затрат.

- маржинальный метод позволяет получить информацию о себестоимости без учета управленческих расходов. Основой метода является деление затрат на постоянные и переменные в зависимости от влияния объемов оказываемых услуг на динамику затрат.

- метод функционально-стоимостного анализа – обеспечивает получение управленческой информации не только о продукции, но и о деятельности предприятия в целом. Метод основан на определении стоимости сервиса с помощью анализа процессов и ресурсов, функций, задействованных при создании и предоставлении сервиса.

Применение сочетания описанных методов позволяет наиболее точно подсчитать стоимость ИТ-сервисов.

Определив все элементы затрат с учётом их классификации проводим расчет стоимости ИТ-сервиса путем сложения всех затрат.

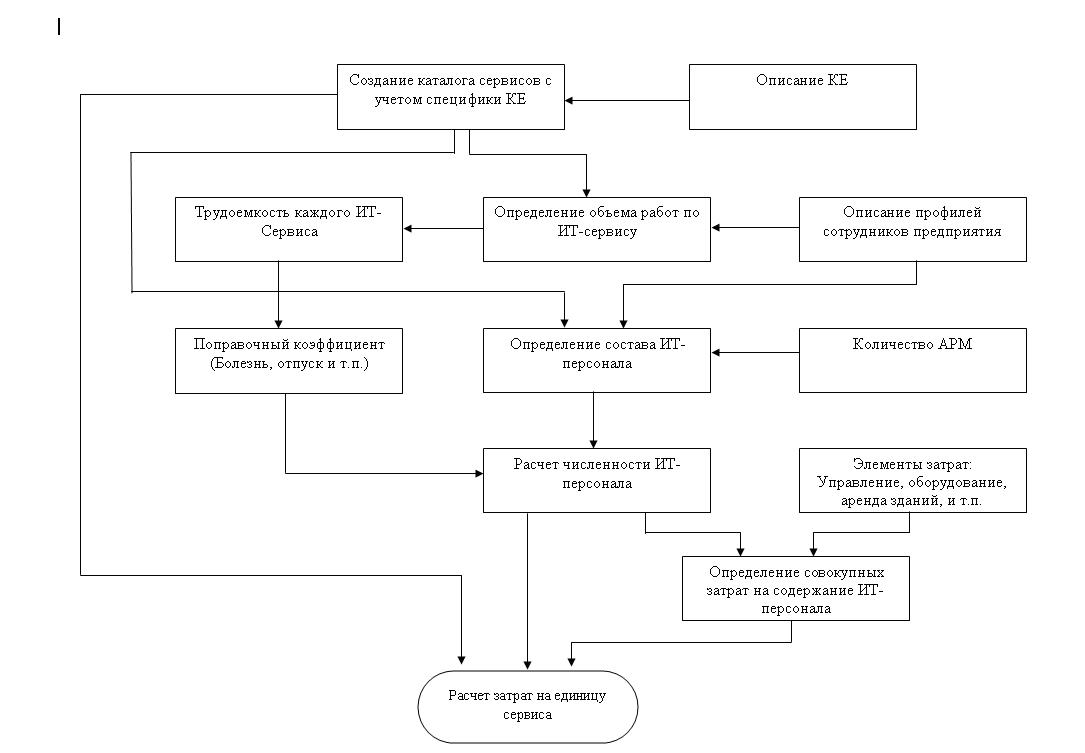

Предлагаемая методика расчёта затрат на единицу сервиса предприятия представлена в виде блок-схемы на рисунке 3.

Рисунок 3. Блок-схема методики расчёта затрат предприятия на ИТ-сервис

Сравнение средних значений цен на услуги по поддержке одного Базового сервиса, силами аутсорсеров, и затрат предприятий различных категорий на единицу сервиса силами собственной ИТ-службы, представленное в таблице, позволяют обосновать целесообразность передачи ИТ-инфраструктуры на внешнее обслуживание.

| КатегорияПред-я | Расчетное коли-во АРМ, шт. | Кол-во Базовых ИТ-сервисов на 1 АРМ, шт. | Затраты на 1 Базовый ИТ-сервис, руб/мес. | Ценовое предложение ИТ-аутсорсеров, руб. | Итого, цена услуги ИТ-аутсорсеров по поддержке Базового ИТ-сервиса, рубУмес. | Средняя цена услуги ИТ-аутсорсеров по поддержке Базового ИТ-сервиса, руб/мес. | ||||

| X | Y | Z | X | Y | Z | |||||

| А | 42 | 10 | 156 | 84 100 | 44 100 | 32 900 | 200 | 105 | 78 | 128 |

| В | 142 | 10 | 92 | 222 000 | 124 100 | 111600 | 156 | 65 | 78 | 100 |

| С | 350 | 10 | 56 | 448 000 | 171 500 | 265 000 | 128 | 49 | 76 | 84 |

Приведенные в таблице результаты исследований, можно использовать как первичную информацию для принятия решения о переходе на аутсорсинг.

Принятие окончательного решения об аутсорсинге ИТ-услуг выполняется на основе исследования воздействия основных издержек на экономическую составляющую при различных сценариях аутсорсинга для предприятий категорий А, В, С

В данной работе решаются задачи исследования и разработки методики оценки экономической эффективности аутсорсинга ИТ-услуг применительно к типовым предприятиям категорий А, В, С. В частности, решается задача – оценка экономической эффективности аутсорсинга ИТ-услуг методом дисконтированных денежных потоков и финансового моделирования.

Блок-схема оценки показателей экономической эффективности аутсорсинга ИТ-услуг представлена на рисунке 4

Рисунок 4. Блок-схема алгоритма оценки показателей экономической эффективности аутсорсинга ИТ-услуг

Таким образом на первом шаге проводится классификация предприятий по типу: малое (А), среднее (В), крупное (С). Затем определяется численность ИТ-персонала по методике с учетом присущих типовому предприятию ИТ-атрибутов, таких как, число АРМ, число конфигурационных единиц. Следующим шагом является расчет затрат на поддержку ИТ-сервисов. Затраты на ИТ-сервис включают в себя расходы на ИТ-оборудование, ИТ-персонал, аренду помещений, затраты на организацию каналов передачи данных, голосовую телефонную связь и прочие расходы.

На следующем шаге производится расчет количественных показателей экономической эффективности аутсорсинга ИТ-услуг с использованием имитационного моделирования. Имитационное моделирование позволяет проанализировать финансово-экономическую эффективность при различных сценариях ИТ-аутсосинга:

Сценарий 1. Предприятие содержит полностью укомплектованный отдел ИТ.

Сценарий 2. Предприятие передает часть ИТ-сервисов на аутсорсинг (частичный аутсорсинг).

Сценарий 3. Предприятие передает все ИТ-сервисы на аутсорсинг (полный аутсорсинг).

Результаты моделирования позволяют найти наилучший результат для аутсорсинга ИТ-услуг для каждого предприятия категорий А, В, С.

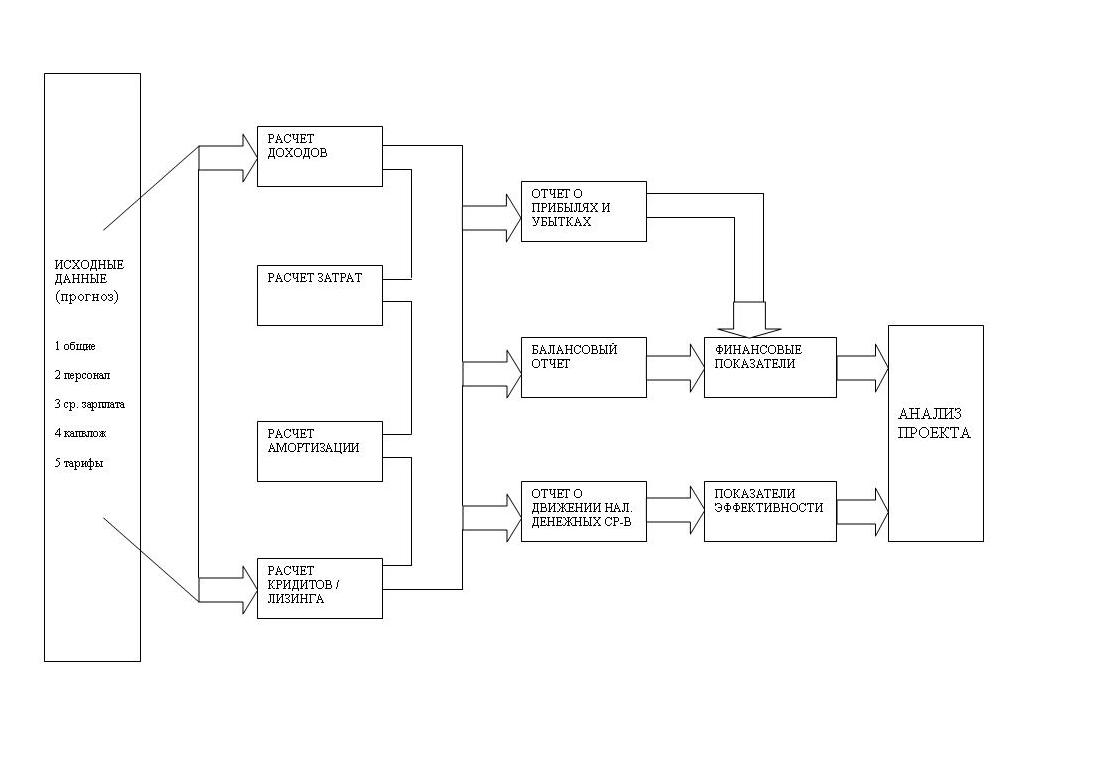

Компьютерное имитационное моделирование экономической и инвестиционной деятельности предприятий проведём с помощью инструментальной российской разработки Project Expert. Последовательность расчётов в программе Project Expert представлен на рисунке 5.

Рисунок 5. Последовательность расчётов в системе Project Expert

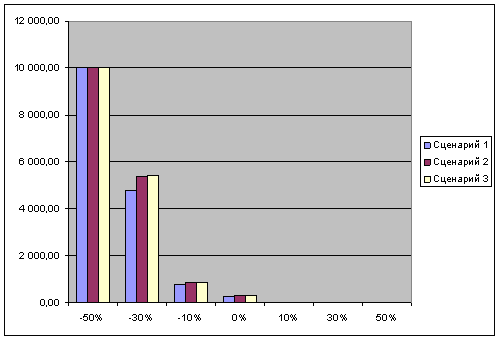

Применив модуль «What if (Что если)» в программе Project Expert можно наглядно представить сравнение рассчитанных критериев (NPV, IRR) по всем сценариям использования аутсорсинга ИТ-услуг.

Рисунок 6. Сравнение критерия NPV

Рисунок 7. Сравнение критерия IRR

Использование критерия NPV теоретически обоснованно, и в целом он считается наиболее корректным измерителем эффективности инвестиций.

Но также необходимо определить, какое воздействие оказывает случайность (неопределенность) исходных данных на поведение модели и ключевых показателей эффективности.

Эта задача решается с помощью имитационного моделирования методом Монте-Карло. По результатам моделирования проводится статистический анализ, состоящий в определении степени воздействия случайных факторов на показатели эффективности проекта.

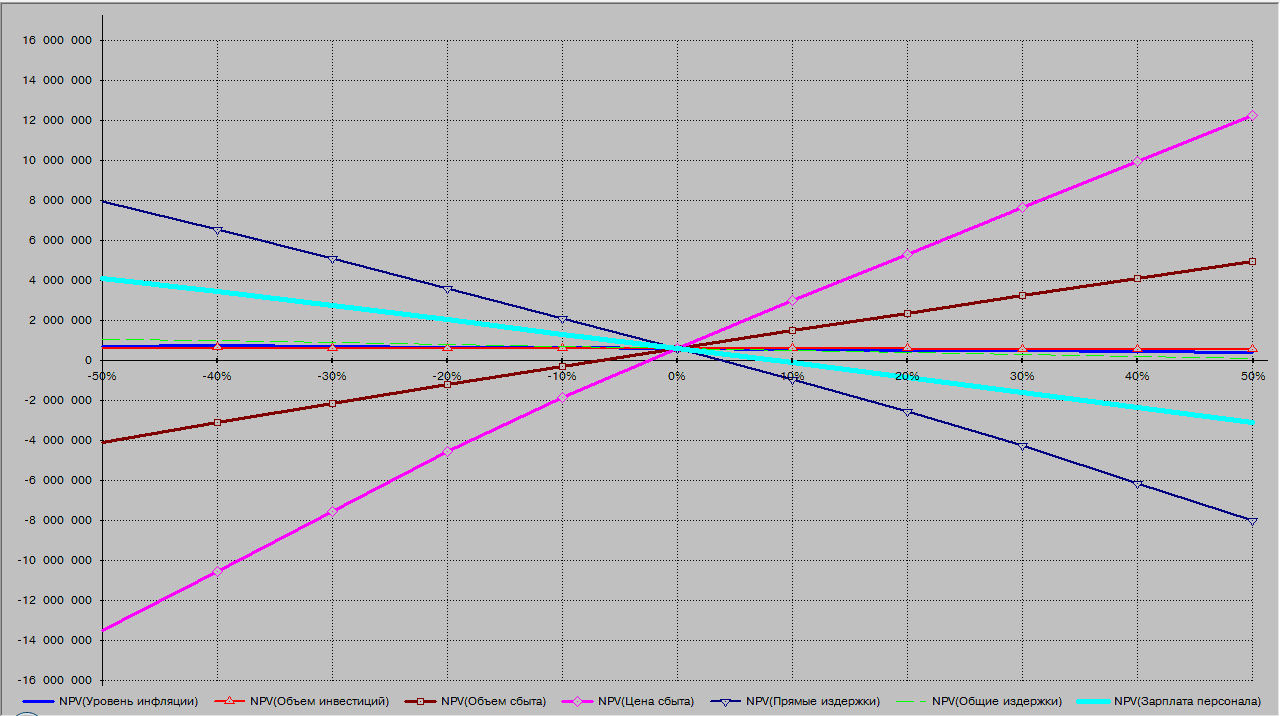

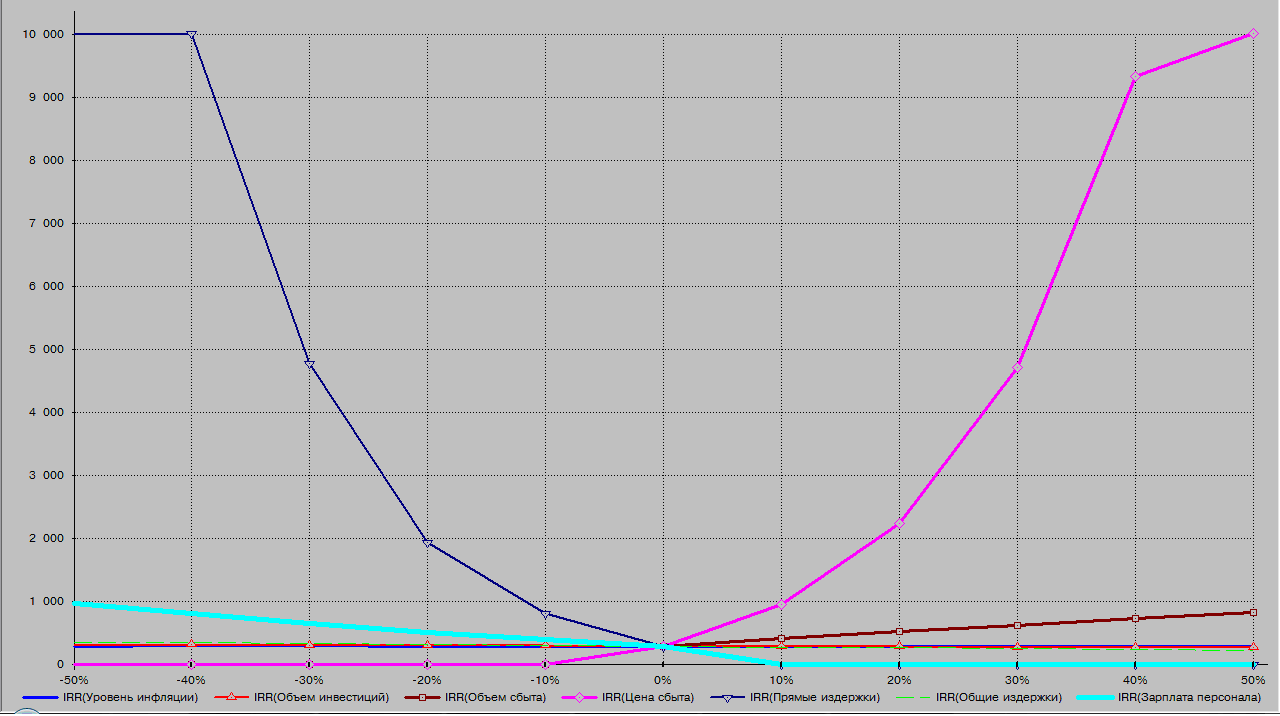

В качестве примера на рисунках 8 и 9 представлены графики анализа чувствительности показателей NPV и IRR.

Рисунок 8. Зависимость NPV от изменения факторных переменных для исследуемых объектов

Рисунок 9. Зависимость IRR от изменения факторных переменных для исследуемых объектов

Проведенные исследования показали, что для рассматриваемых моделей предприятий наиболее значимыми переменными, влияющими на чувствительность показателей NPV и IRR, являются цена сбыта и прямые издержки, что обуславливает их выбор в качестве стохастических переменных для проведения имитации. Именно эти параметры используются при формировании финансовой модели проекта и расчете показателей его эффективности.

Графическая интерпретация результатов расчетов устойчивости параметров NPV и IRR к изменению выбранных стохастических переменных приведен на рисунках 10 и 11

Рисунок 10. Зависимость NPV от изменения факторных переменных

Рисунок 11. Зависимость IRR от изменения факторных переменных

Лучшую финансовую устойчивость к случайным изменениям параметров демонстрируют предприятия, функционирующих по схеме частичного и полного аутсорсинга (сценарии 2 и 3).

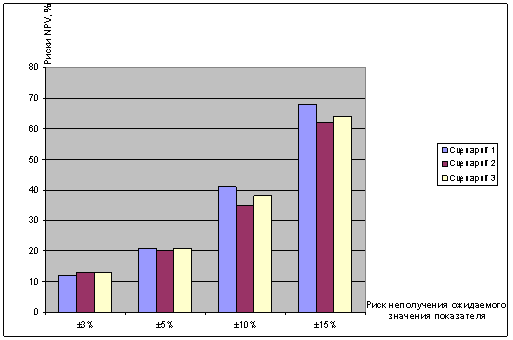

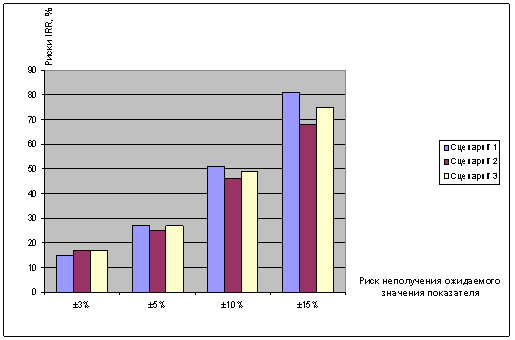

Расчёт рисков проводился в системе Project Expert по параметрам «цена сбыта» и «прямые издержки» методом Монте-Карло.

Метод Монте-Карло является методом имитационного моделирования. Впервые он был предложен для оценки риска обособленного инвестиционного проекта в 1964 г. Д. Герцем, который описал подход, использовавшийся его консультационной фирмой для оценки проекта расширения производства химического концерна. Идея метода заключается в соединении анализа чувствительности и вероятностных распределений факторов модели. Вместо того чтобы создавать отдельные сценарии (наилучший, наихудший), в имитационном методе компьютер генерирует сотни возможных комбинаций факторов с учетом их вероятностного распределения.

Наименьшие риски неполучения ожидаемого значения финансового показателя отмечены у предприятий, функционирующих по сценариям частичного и полного аутсорсинга (сценарии 2, 3), это обусловлено меньшей зависимостью предприятий от прямых издержек. Финансовая устойчивость предприятия с возможно большим соотношением постоянной и переменной части затрат наиболее стабильна к колебаниям внешней среды, что визуально демонстрируют графики на рисунках 12 и 13.

Рисунок 12. Зависимость RNPV от вариации выбранных параметров

Рисунок 13. Зависимость RIRR ОТ вариации выбранных параметров

Из результатов исследований следует, что предприятия, передающие на внешнее управление ИТ-сервисы (аутсорсинговая модель, сценарии 2,3), демонстрируют лучшую финансовую устойчивость, чем при сценарии 1. Наилучшие показатели во всех случаях демонстрируют предприятия, функционирующих по схеме частичного аутсорсинга, что позволяет считать данный сценарий аутсорсинга оптимальным распределением функций управления ИТ-сервисами.

Таким образом предложенная методика предусматривает принятие окончательного решения о переходе на внешнее управление ИТ-сервисами на основе исследования экономической эффективности аутсорсинга ИТ-услуг.

Библиографический список

- Большая экономическая энциклопедия. – М. – 2007.

- Аникин Б. Аутсорсинг. – М.: Издательство: Инфра-М, – 2003 г

- Баландин B.C., Гольдштейн Д.В. Оценка эффективности инвестиционных проектов в современной экономике (теория и методология). – Саратов: Сарат. гос. техн. ун-т, 2003.

- Воронцов Ю.А., Груничев Ю.А. Анализ рисков инвестиционных проектов ИТ-услуг. Тезисы доклада на Международном форуме информатизации (МФИ 2009), Москва, 2009.

- Календжян СО. Аутсорсинг и делегирование полномочий в деятельности компаний. —М.: Дело, 2003.