Основой функционирования Таможенного союза является порядок, который предусматривает использование транзитных счетов для зачисления поступивших сумм ввозных таможенных пошлин с их последующим распределением уполномоченными органами в бюджеты стран–участников Таможенного союза. Импортные пошлины распределяются по согласованному макроэкономическому критерию, рассчитанному на основании показателей общего и стоимостных объемах импорта из стран дальнего зарубежья за 2007–2008 годы на базе статистических данных ООН по торговле товарами «Комтрейд ООН» вне зависимости от страны назначения товара [4].:

– Республика Беларусь – 4,70 %;

– Республика Казахстан – 7,33 %;

– Российская Федерация – 87,97%.

Распределение ввозных таможенных пошлин в отношении товаров, ввозимых на территорию Таможенного союза, начало осуществляться с 1 сентября 2010 года

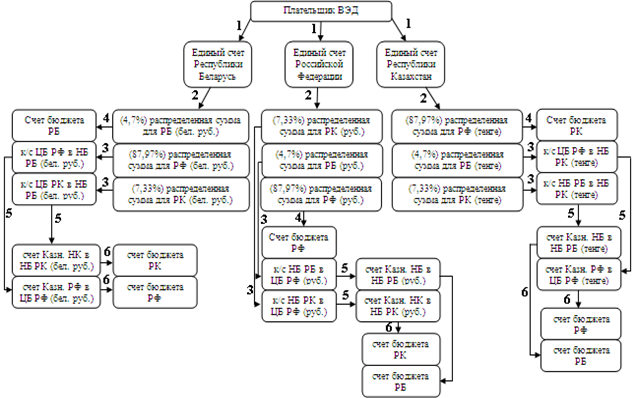

[1]. Механизм движения ввозных таможенных пошлин представлен на рис. 1.1.

Рис.1.1. Механизм движения ввозных таможенных пошлин

Цифрами обозначены следующие этапы движения ввозных таможенных пошлин [2]:

1. Перечисление (возврат) ввозной таможенной пошлины.

2. Распределение в бюджеты сторон ввозной таможенной пошлины.

3. Перечисление распределенной суммы ввозной таможенной пошлины на корсчет сторон.

4. Перечисление в бюджет стороны распределенной ввозной таможенной пошлины.

5. Перечисление с корсчетов на счета казначейств сторон.

6. Ежедневная конверсия по официальному курсу стороны с последующим перечислением распределенной ввозной таможенной пошлины в бюджет стороны.

За период с 1 сентября 2010 г. по 1 января 2012 г. поступило ввозных таможенных пошлин, уплаченных на территории Российской Федерации и подлежащих распределению между сторонами, на сумму 966,8 млрд. руб. Из них распределено в бюджет Российской Федерации 850,5 млрд. руб. (87,97 %), в бюджет Республики Беларусь – 45,4 млрд. руб. (4,70 %), в бюджет Республики Казахстан – 70,9 млрд. руб. (7,33 %).

Одновременно с этим, в доход бюджета Российской Федерации поступило 81,7 млрд. руб. (от Республики Беларусь – 35,0 млрд. руб., от Республики Казахстан – 46,7 млрд. руб.) (рис.1.2).

Рис.1.2 Исполнение странами–участниками Соглашения о Таможенном союзе за период с 01.09.2010 по 01.01.2012 гг., млрд. руб.

По итогам функционирования механизма перечисления распределенных сумм ввозной таможенной пошлины в бюджеты стран–участников Таможенного союза за период с 1 сентября 2010 г. по 1 января 2012 г. совокупное сальдо перечислений для Российской Федерации составило –34,5 млрд. руб., в том числе по Республике Беларусь – –10,3 млрд. руб., по Республике Казахстан – –24,1 млрд. руб. [3].

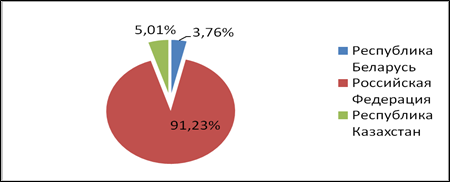

Из этих данных можно выявить реальные доли стран–участников Соглашения о Таможенном союзе в общем объеме перечисленных в бюджет ТС ввозных таможенных пошлин в период с 01.07.10 по 01.01.12гг., которые рассчитаны и представлены в форме круговой диаграммы на рис. 1.3.

Рис. 1.3 Доля стран–участников ТС в общем объеме перечисленных ввозных таможенных пошлин за период с 01.07.10 по 01.01.12гг., %.

Сравнивая полученные данные с критериями распределения ввозных таможенных пошлин, рассчитанными «Комтрейд ООН», которые действуют на данный момент, можно сделать вывод, что текущая пропорция распределения ввозных таможенных пошлин в Таможенном союзе не соответствует реальной экономической ситуации и нуждается в изменении в сторону увеличения доли Российской Федерации.

Библиографический список

- Cоглашение об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 года;

- Таможенный союз: зачисление и распределение ввозных таможенных пошлин / Н. Мамбеталиев, А. Баринов // Налоговый вестник. - 2011. - №4. - с. 68 – 73;

- http://www.customs.ru/ - сайт Федеральной таможенной службы РФ;

- http://www.tsouz.ru/ - сайт Комиссии Таможенного союза.