ПРОБЛЕМЫ РАЗРАБОТКИ И ВНЕДРЕНИЯ БЮДЖЕТИРОВАНИЯ В ОРГАНИЗАЦИИ

Новосибирский государственный технический университет

кандидат экономических наук, доцент

Аннотация

В статье рассмотрены отдельные проблемы оперативного финансового планирования в организации, а также методика разработки и внедрения текущего финансового планирования в современных условиях.

Ключевые слова: анализ, бюджет, принятие управленческих решений, финансовое планирование

Abstract

In the article there are considered some of the problems of operational financial planning in the organization, and also the methodology of the development and implementation of the current financial planning in modern conditions.

Keywords: acceptance of administrative decisions, analysis, budget, financial planning

Библиографическая ссылка на статью:

Приходько Е.А. Проблемы разработки и внедрения бюджетирования в организации // Экономика и менеджмент инновационных технологий. 2012. № 3 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2012/03/458 (дата обращения: 30.07.2026).

Введение. Система планирования и управления внутренними ресурсами и является ключевым фактором успеха организации в условиях рыночной экономики.

Стремление к разработке системы финансового планирования, отвечающей требованиям рыночной экономики, побуждает задуматься о необходимости внедрении системы бюджетирования, как о наиболее приемлемой с практической точки зрения технологии финансового планирования.

Оперативное планирование до сих пор остается слабым местом управления бизнесом российских предприятий промышленности, торговли, банковской сферы, страхования.

Как правило, у большинства отечественных компаний в настоящее время отсутствуют основные компоненты оперативного планирования, при этом, нужно иметь в виду то, что методология планирования значительно варьируется в зависимости от отраслевой специфики деятельности.

Бесспорно, наиболее остро проблему совершенствования механизма финансового планирования ощущают промышленные предприятия. В промышленности длительность оборота капитала наиболее длительна по сравнению со всеми другими отраслями экономики (так как именно в промышленности существуют множество стадий: и стадии снабжения (закупка товарно-материальных ценностей (ТМЦ)), и стадии производства товарной продукции, и стадии хранения и сбыта произведенной готовой продукции, а также расчетов с контрагентами как по закупаемым ТМЦ, так и по реализованной продукции). Именно в этом состоит отличие промышленных предприятий от, например, банковской сферы или сферы услуг, где производственный процесс отсутствует. Оперативное финансовое планирование требует наличия управленческого учета и планирования движения ТМЦ и финансовых ресурсов организации на всех стадиях операционного или финансового цикла. Понятно, что каждая стадия финансового или операционного цикла является одним из факторов образования конечных финансовых результатов организации, и чем больше «этапов» в кругообороте капитала предприятия, тем более сложной и развернутой должна быть технология бюджетного процесса.

Планирование – это опирающееся на определенное понимание реалий формирование образа будущего, и поэтому обязательная предпосылка воплощения поставленных целей, непременное условие позитивного продвижения в решении сложных задач [1]. При отсутствии планирования возможны ошибочные управленческие. Благодаря планированию достигается равновесие между производством и сбытом продукции, спросом и предложением.

Методология бюджетирования направлена на управление товарно-материальными и денежными потоками на основе разработки и контроля исполнения системы бюджетов организации, что, в свою очередь, позволит создать реальные условия для разработки эффективной финансовой стратегии.

В последнее время спрос предприятий, независимо от их сферы деятельности, на услуги по разработке и внедрению систем бюджетного управления постоянно увеличивается. Но, существует «узкое место», потенциальные заказчики, заказчики-разработчики только в общих чертах представляют основные, «внешние» компоненты подобных систем – наличие нескольких взаимосвязанных текущих, финансовых, инвестиционных и консолидированных бюджетов, интеграцию с бухгалтерским, налоговым и управленческим учетом, использование средств автоматизации и т.п., -и не всегда могут объективно оценить соотношение между затратами времени и средств на внедрение и эксплуатацию системы и отдачу от получаемой информационной поддержки принятия решений.

Методология оперативного планирования финансово-хозяйственной деятельности организации на современном этапе предполагает решение ряда задач:

-

Определение и обоснование цели (системы задач) финансового плана, не противоречащих основным направлениям финансово-хозяйственной деятельности организации в предстоящем периоде;

-

Выявление внутренних и внешних финансовых ограничений в финансово-хозяйственной деятельности;

-

определение горизонта финансового планирования;

-

формализация методики планирования финансовых показателей и разработки финансовых планов;

-

определение организационного обеспечения процесса финансового планирования: определение должностных лиц, задействованных в процедуре финансового планирования, границы их прав, обязанностей и ответственности, оптимизация документооборота.

Основной целью бюджетирования является обеспечение оптимального размера оборотных активов, а также поддержание ликвидности деятельности. В процессе разработки системы бюджетов отражается ожидание изменения в продажах, затратах, расходах, прибыли, имуществе и источниках финансирования, но, главное, разрабатываются схемы денежных потоков, которые определяют внутреннее распределение обязанностей по учету и контролю за их расходами. Одновременно планирования денежных потоков служит инструментом контроля за платежеспособностью [2].

Рассмотрим возможную технологию разработки и внедрения текущего планирования в организации.

-

Анализ внутренней и внешней среды. На первом этапе, для того чтобы определить исходные составляющие, необходимые для разработки системы бюджетирования, проводится детальный анализ деятельности организации, а также и внешней среды, в которой оно работает. Рассмотрим элементы данного этапа работ более подробно.

1. Изучение структуры организации, т.е. определение всех основных и вспомогательных подразделений, анализ и оценка всех выполняемых ими функций (в соответствии с должностными инструкциями и положениями о соответствующих службах), также взаимоотношений внутри организации и с внешней средой.

2. Анализ системы управленческого учета — описание и оценка методов управленческого учета, используемых в организации, его возможностей и системы анализа результатов деятельности, а также анализ системы планирования деятельности в организации в текущий момент.

3. Изучение и оценка бизнес-процессов — формализация всех основных и вспомогательных бизнес-процессов в организации, определение подразделений, задействованных на каждом этапе и используемых ресурсов. На этом этапе необходимо выполнить описание технологии производства продукции (оказания услуг), анализ процессов логистики, взаимоотношений с поставщиками, условия работы с покупателями. На данном этапе также определяется потенциальная возможность оптимизации бизнес-процессов при внедрении системы планирования.

4. Анализ и оценка ассортимента — определение существующй и планируемой номенклатуры продукции (услуг), описание и группировка товарных позиций. На данном этапе также проводится анализ системы реализации (существующей и планируемой в будущем).

5. Анализ рынка — определение возможных изменений во взаимоотношениях организации с внешней средой, которые могут повлиять на процесс планирования (глобальные изменения, например, появление у организации нового вида деятельности, новых групп продуктов и услуг, изменения в системе работы с поставщиками). Данный этап включает в себя описание бизнеса и отрасли, в которой работает компания, определение тенденций развития компании в отрасли, анализ конкурентов, критические факторы успеха компании, потенциальные проблемы и риски (SWOT-анализ).

6. Анализ и оценка команды специалистов — определение возможностей использования персонала организации в разработке системы планирования, поиск новых сотрудников. В случае если при разработке системы планируется использоваться консалтинговая компания, на данном этапе проводится анализ рынка консалтинговых услуг и выбор оптимального варианта.

7. Определение требований к системе планирования — собственник организации и управленческая команда должны определить принципиальные требования к будущей системе, т. е. уровень детализации планируемых показателей (например, планировать в целом по организации или по подразделениям, прогнозировать продажу товара по каждой ассортиментной позиции или сгруппировать его и планировать по группам).

-

Разработка системы бюджетирования

-

Этап разработки системы бюджетирования является наиболее комплексным и трудоемким. Прежде чем приступать к построению системы, необходимо определить, каким образом организация будет планировать свою деятельность: целевое планирование (или планирование “сверху вниз”) и планирование «снизу вверх» [3].

Наиболее рациональным все же следует считать совмещение обоих подходов: исполнительные директора устанавливают основные результирующие показатели, которые, по их мнению, могут быть достигнуты в бюджетном периоде, а сотрудники, ответственные за планирование отдельных блоков исходных данных, составляют бюджеты на основании целевых показателей, но с учетом своих ожиданий. При этом не требуется жесткое соответствие результирующих бюджетов целевым показателям, установленным руководством. Как правило, руководители верхнего звена готовы изменить свои установки, если менеджеры по планированию представят убедительную аргументацию своих ожиданий.

-

Менеджмент компании должен определить период планирования и временной интервал для составления бюджетов [4]. Наиболее распространена следующая схема краткосрочного планирования: годовой бюджет с разбивкой по месяцам (реже — по кварталам), и месячный бюджет одной цифрой или с разбивкой по неделям (декадам, дням). Отдельные организации используют годовой бюджет с разбивкой по кварталам и квартальный бюджет с разбивкой по месяцам.

Временной интервал, который выбирается для планирования, зависит от требований руководства к бюджетной системе и специфики работы компании. Если продукция, производимая организацией, имеет ярко выраженную сезонность, а также, если руководство требует достаточно высокой точности планирования, необходимо составлять годовой бюджет с разбивкой по месяцам (декадам, неделям, реже –дням). Либо, если требуется ориентировочный прогноз, можно разработать годовой бюджет с разбивкой по кварталам.

В практической деятельности организации нельзя ограничиться только годовым бюджетом, поскольку он не может решить всех задач, которые обычно ставят перед системой текущего планирования.

-

Установление центров бюджетной ответственности. На этом этапе, на основании анализа структуры и бизнес-процессов определяются подразделения организации, для которых будут составляться отдельные бюджеты, а также порядок консолидации бюджетов отдельных подразделений в сводный бюджет организации в целом. Каждый центр ответственности (ЦО) впоследствии будет составлять свой бюджет (или систему бюджетов) и отслеживать его исполнение. Структура и порядок составления бюджетов компании зависит от характера центров ответственности.

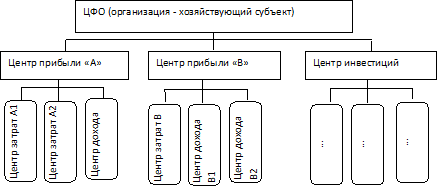

Структура центров ответственности компании, участвующих в процессе планирования, может быть представлена в виде рис. 1.

Рис. 1. Возможная структура центров ответственности

Любая организация представляет собой иерархию центров ответственности: на низшем уровне, как правило, находятся отделы, которые, в свою очередь, могут входить в состав управлений, управления — в состав департаментов, департаменты — в состав дирекций. Центр ответственности — это структурное подразделение организации, менеджер которого несет ответственность за его деятельность. Сама организация тоже является центром ответственности с генеральным директором во главе. Центр ответственности использует различные ресурсы (материальные, человеческие, финансовые), получая на входе и на выходе результат в виде продукции, работ или услуг, который берут на вооружение другие центры ответственности или внешнее окружение компании.

В зависимости от сферы влияния менеджера (руководителя) структурного подразделения различают четыре вида центров ответственности:

-

Центр доходов — центр ответственности, менеджер которого контролирует доходы центра и несет за них ответственность.

-

Центр затрат — центр ответственности, менеджер которого контролирует затраты центра и несет за них ответственность. Различают два вида центров затрат: центр нормируемых затрат и центр ненормируемых затрат.

-

Центр прибыли — центр ответственности, менеджер которого контролирует доходы, затраты и прибыль центра и несет за них ответственность.

-

Центр инвестиций — центр ответственности, менеджер которого контролирует прибыль центра и несет за нее ответственность, а также принимает решения о величине оборотного капитала и капитальных вложениях.

Для большинства отечественных организаций актуальна следующая структура подчинения центров финансовой ответственности:

-

ЦО нулевого уровня — организация в целом. Обычно это центр инвестиций, ответственность за управление которым возложена на генерального директора управляющей компании;

-

ЦО первого уровня — самостоятельное предприятие в составе холдинга. В большинстве случаев в финансовой структуре ЦО первого уровня — центры прибыли;

-

ЦО второго уровня — как правило, это подразделения предприятий, входящих в холдинг. [2] .

-

Разработка структуры бюджетов. На данном этапе определяется список операционных, финансовых и вспомогательных бюджетов, разрабатываемых для каждого ЦО и организации в целом.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком: бюджет продаж, бюджет производства, бюджет производственных запасов, бюджет прямых затрат на материалы, бюджет производственных накладных расходов, бюджет прямых затрат на оплату труда, бюджет коммерческих расходов, бюджет управленческих расходов.

К числу финансовых бюджетов относятся: бюджет денежных средств (БДС), прогнозный баланс (ПБ), прогнозный отчет о прибыли, или бюджет доходов и расходов (БДДС), налоговые бюджеты (НДС, налог на прибыль, налоги в составе себестоимости, штрафные санкции и пеня), инвестиционный бюджет.

Вспомогательные бюджеты составляются для планирования непроизводственных расходов (например, расходы на социальную сферу).

В общем случае каждая структурная компонента компании ответственна за разработку бюджета, и потому называется в дальнейшем Центром бюджетной ответственности (ЦБО).

Однако степень ответственности у них разная. Далее перечислены виды бюджетов, которые составляются для различных структурных компонент.

Для компании (холдинга) в целом составляются все основные бюджеты (БДДС, БДР, ПБ) как консолидация бюджетов всех ЦФО.

Для центров финансовой ответственности происходит консолидация бюджетов центров прибыли (ЦП) и составляются все финансовые бюджеты (БДДС, БДР, ПБ), а также все необходимые операционные бюджеты.

Для центров прибыли составляются: бюджет доходов и расходов, операционные бюджеты и бюджет капитальных затрат (инвестиционный бюджет).

Бюджеты центров дохода ограничиваются бюджетом продаж, бюджетом операционных затрат и бюджетом капитальных затрат. Наконец, для центров затрат разрабатываются только бюджеты операционных затрат и инвестиционный бюджет. В результате появляется своеобразная архитектура бюджетной системы.

-

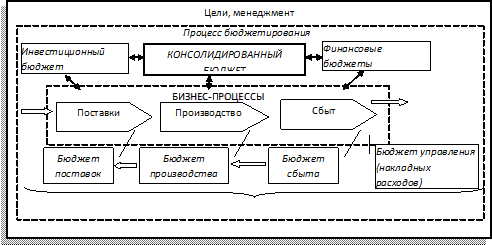

Построение бизнес-процесса «Бюджетирование». После определения видов бюджетов для всех центров ответственности необходимо разработать последовательность составления отдельных бюджетов и консолидации в бюджет компании. На данном этапе определяются сотрудники, для вовлечения в процесс бюджетирования на каждом его отдельном этапе.

При определении последовательности составления бюджетов необходимо принимать во внимание бизнес-процессы, формализованные и описанные на этапе анализа внешней и внутренней среды. Принципиальным положением является то, что процесс бюджетирования происходит в направлении, противоположном реальному течению основных бизнес-процессов. Если текущий бизнес начинается с поставок и заканчивается продажами, то бюджетирование следует начинать с продаж, затем переходить на производство и заканчивать поставками (рис. 2).

Рис. 2. Типовая декомпозиция проекции бизнес-процессов и бюджетов

Разумеется, наряду с этим необходимо составить бюджеты всех центров затрат и консолидировать итоговые данные всех бюджетов в единую систему финансовых бюджетов: прогнозный баланс, прогнозный отчет о прибыли и прогнозный отчет о движении денежных средств.

-

Разработка формата предоставляемых данных. На данном этапе для всех бюджетов ЦО и компании в целом разрабатываются форматы таблиц, в которые будут заноситься планируемые данные.

-

Разработка корректировок в учетной системе. В процессе предварительного анализа, разработки системы и формирования бюджетных таблиц определяется, какие именно данные и каким образом будут планироваться. Для того чтобы впоследствии можно было сравнить планируемые данные с фактическими, необходимо откорректировать учетную систему и форматы отчетности. Формы предоставления планируемых и фактических результатов деятельности должны быть одинаковыми, в противном случае будет затруднительно сделать анализ исполнения бюджета. Иногда при составлении форматов бюджетных таблиц используются формы учетных таблиц. В этом случае корректировки учетной системы минимальны.

-

Разработка пошагового регламента планирования. На данном этапе следует определить кто, когда и какую бюджетную таблицу (бюджет) должен заполнять. В регламенте должен быть описан весь процесс планирования деятельности компании: от прогноза продаж до утверждения сводного бюджета руководителем компании. Особое внимание при разработке регламента необходимо уделить системе мотивации сотрудников за составление бюджета.

При составлении регламента необходимо учитывать также степень загруженности сотрудников, вовлеченных в процесс планирования: составление бюджетов не должно отнимать много времени у персонала, который занят производством и реализацией продукции. Основная работа по составлению бюджетов должна ложиться на плечи финансовой службы компании (финансовый директор, экономисты и финансисты).

-

Создание положения о системе планирования. В данном документе содержится полное описание организации процесса планирования: центры ответственности, виды бюджетов для каждого подразделения и компании в целом, порядок консолидации бюджетов, форматы бюджетных таблиц, регламент составления бюджетов и прочая информация, необходимая для организации бюджетного процесса. В положении должны быть четко определены сотрудники, ответственные за каждый этап планирования, и прописана система поощрений (взысканий) за срыв бюджетного процесса.

-

Создание бюджетного комитета. Данный этап играет особую роль в решении организационной проблемы планирования. Бюджетный комитет состоит из двух групп специалистов. Первая группа несет постоянную ответственность за всю работу в отношении планирования. В нее обычно входят работники финансовой службы, бюджетного управления (для больших предприятий) или планово-финансового отдела.

Вторая группа состоит из ключевых менеджеров компании, каждый из которых отвечает за свою отдельную предметную область бизнеса. Эти участники бюджетного комитета принимают эпизодическое участие в процессе планирования, главным образом в некоторых “реперных” точках, когда принимаются бюджеты (на квартал, год или месяц), а также, когда происходит анализ выполнения ранее принятых бюджетов по завершению планового периода.

Председателем бюджетного комитета обычно является глава исполнительной власти в организации, председатель правления или ее президент. Финансовый директор является техническим руководителем работ по планирования и должен быть наделен всей полнотой власти и ответственности за своевременную и качественную реализацию бюджетного процесса.

-

Формализация процедуры контроля исполнения бюджета. В процессе разработки и внедрения краткосрочного планирования необходимо уделить внимание организации процесса контроля исполнения бюджета, т.к. планирования без обратной связи — зря потраченное время.

На данном этапе определяется подход к анализу исполнения бюджета предприятия, степень глубины анализа, регламент и ответственные сотрудники. Кроме того, необходимо разработать систему мотивации сотрудников за выполнение бюджета и достижение поставленных целей в формате BSC. Более детально данная тема будет изложена в отдельной статье.

-

Компьютеризация процесса планирования.

После определения требований и общей методики текущего финансового планирования менеджмент компании должен решить, какое программное обеспечение использовать для внедрения данной системы.

Принципиально следует сделать выбор: использовать специализированную программу или разрабатывать систему в среде MS Excel. Как и при разработке самой системы, при выборе программы необходимо принимать во внимание принцип разумной необходимости: затраты на приобретение и настройку программы не должны превышать потенциальную выгоду от ее внедрения. Например, для компании, которая имеет незначительный ассортимент, простую структуру и планирует идти по пути максимального упрощения системы планирования, нет смысла покупать специальный программный продукт, поскольку MS Excel прекрасно справится со всеми задачами текущего планирования для данного бизнеса.

Использование специализированного программного продукта имеет ряд преимуществ, которые играют особую роль для сложных по составу продукции и номенклатуре товара организации.

Как правило, существующие методики бюджетного управления, внедряемые сегодня, имеют значительный недостаток: предполагают использование конкретного программного продукта. С одной стороны это не так уж плохо, т.к. есть готовая методика, которую лишь необходимо грамотно адаптировать и применить, но, с другой стороны готовый программный продукт – это конечный инструмент, не являющийся универсальным средством: может идеально подходить для одних организаций и быть неприемлемым для других. Поэтому выбор программы автоматизации нужно осуществлять в последнюю очередь, после того, как для организации определены основные этапы бюджетирования (финансовая и бюджетная структуры), только после этого могут быть сформированы адекватные требования к программе.

На российском рынке сейчас представлено более десятка программных продуктов автоматизации бюджетирования. Они различаются функциональными возможностями, а также стоимостью внедрения и масштабами организаций, на которых могут работать.

Из западных систем наиболее известны на российском рынке:

-

Oracle Financial Analyzer (OFA);

-

Hyperion Pillar;

-

Adaytum e.Planning Analyst;

-

EPS Prophix Budgets;

-

Comshare MPS.

Из отечественных продуктов выделяются:

- BJet ;

- BPlan;

- PlanDesigner ;

- PROPHIX ;

- Инталев: Корпоративные финансы (Платформа 1С: Предприятие 8.0);

- Инталев: Корпоративные финансы 2004 (Платформа 1С: Предприятие 7.7);

- КИС: Бюджетирование ;

-

Контур Корпорация. Бюджет .

В последние годы решения российских компаний, предлагающих свои автоматизированные системы бюджетирования, по своей функциональности приблизились к западным аналогам. Кроме того, отечественные системы обычно отличаются более низкой ценой и лучшей интегрированностью с другими российскими пакетами.

Выбор автоматизированной системы бюджетирования для предприятия обычно включает в себя оценку имеющихся на рынке программных продуктов для ведения бюджетирования, например, по следующим критериям:

-

Стоимость системы;

-

Возможность создания, анализа и контроля бюджетов предприятия;

-

Поддержка многопользовательской работы системы;

-

Импорт-экспорт данных в учетные (бухгалтерские) системы;

-

Возможности проведения анализа по принципу “если – то”;

-

Возможность внесения изменений в систему;

-

Наличие системы безопасности;

-

Наличие квалифицированной поддержки разработчика;

-

Наличие ряда успешных внедрений системы в России.

Заключение. Таким образом, для успешного функционирования системы бюджетирования на предприятии должен быть организован весь описанный выше комплекс мероприятий. Экономическая эффективность внедрения системы бюджетирования проявляеься в выборе оптимальной финансовой стратегии предприятия при наиболее эффективном использовании ограниченных ресурсов, снижении предпринимательского риска вследствие синхронизации доходов и расходов предприятия, а также улучшении многих показателей, характеризующих финансовое состояние экономического субъекта.

Библиографический список

-

Денисов А.Ю. Жданов С.А. Экономическое управление предприятием и корпорацией. М.: Дело и Сервис, 2002. – 416 с.

-

Щербаков В.А., Приходько Е.А. Краткосрочная финансовая политика.: Кнорус, 2009.- 272 с.

-

Савчук В. Бюджетирование на месяц: задачи и технологи// Финансовый Директор. 2005. №1.

-

Савчук В. Годовое бюджетирование: цели, способы, подходы и последовательность составлении// Финансовый Директор. 2004. №11.

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.