Эффективное взаимодействие с инвесторами является ключевым фактором обеспечения устойчивого развития и долгосрочного отраслевого лидерства предприятия «НЛМК-Калуга». Предприятие стремится к устойчивым партнерским отношениям со всеми инвесторами на основе уважения прав человека, соблюдения законодательства Российской Федерации, нормативных правовых актов, международных и отраслевых норм и правил, контрактных обязательств.

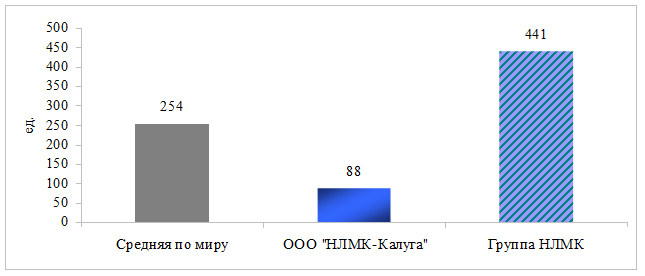

Информационная политика «НЛМК-Калуга» по отношению к инвестиционному сообществу основана на принципах открытости и прозрачности ведения бизнеса, для того, чтобы поддерживать высокую степень доверия в отношениях предприятия с инвесторами. На рисунке 12 проиллюстрировано количество встреч, которые были проведены в 2017 году одной компанией в среднем по миру, предприятием «НЛМК-Калуга» и Группой НЛМК в целом. Можно сказать, что примерно 20% от всех встреч материнской компании пришлось на ООО «НЛМК-Калуга». Это является хорошим результатом для российской компании.

Рисунок 1 – Количество проведенных встреч с инвесторами в 2017 году, ед.

Для потенциального инвестора важно знать, какой тип экономического развития присущ предприятию, что от него можно ожидать в будущем. Поэтому определим характер экономического развития ООО «НЛМК-Калуга» при помощи группы коэффициентов (при этом за отчетный период времени принимается 2017 года, а за базисный – 2015 год). В таблице 1 объединены исходные данные для расчета группы индексов.

Таблица 1 – Исходные данные для определения характера экономического развития ООО «НЛМК-Калуга»

|

Показатель |

2015 г. (базисный) |

2017 г. (отчетный) |

|

1 |

2 |

3 |

| Объем реализованной продукции, тыс. руб. |

20240003 |

32721990 |

| Себестоимость продукции, тыс. руб. |

18643431 |

28026709 |

| Средняя стоимость оборотных средств, тыс. руб. |

5754308,5 |

8709824,5 |

| Средняя стоимость основных средств, тыс. руб. |

35909328 |

33174061 |

| Затраты на профессиональное развитие кадров, тыс. руб. |

13830 |

24188 |

| Рентабельность продаж (продукции), % |

-0,6 |

4,0 |

Источник: https://kaluga.nlmk.com/ru/

1. Индекс объема реализации продукции:

Iq = Q1 / Q0, (1)

где, Q1, Q0 – объем выручки от реализации продукции в отчетном и базисном периодах, тыс. руб.

Iq = 32721990 / 20240003 = 1,62 > 1

2. Индекс себестоимости затрат реализованной продукции:

Iз = З1 / З0, (2)

где, З1, З0 – затраты на производство продукции в отчетном и базисном периодах, тыс. руб.

Iз = 28026709 / 18643431 = 1,50 > 1

3. Индекс коэффициента экономического роста:

Iкэ = КЭ1 / КЭ0, (3)

где, КЭ1, КЭ0 – коэффициенты экономического роста в отчетном и базисном периода.

Коэффициенты экономического роста определяются по следующей формуле:

КЭ = Q / ((f + с + Зпк)*Ен) + З, (4)

где, f – средняя стоимость основных средств, тыс. руб.;

с – средняя стоимость оборотных средств, тыс. руб.;

Зпк – затраты на профессиональное развитие кадров (подготовку и переподготовку), тыс. руб.;

Ен – нормативный отраслевой показатель сравнительной экономической эффективности, который в среднем равен 0,5.

КЭ0 = 20240003 / ((35909328 + 5754308,5 + 13830)*0,5) + 18643431 = 0,51

КЭ1 = 32721990 / ((33174061 + 8709824,5 + 24188)*0,5) + 28026709 = 0,67

Iкэ = 0,67/0,51 = 1,30 > 1

4. Индекс рентабельности продаж:

Iр = Р1 / Р0, (5)

где, Р1, Р0 – рентабельность продаж (продукции) предприятия в отчетном и базисном периодах, %.

Iр = (-0,6) / 4,0 = -6,67 < 1

Объединим полученные результаты предприятия: Iq >1; Iз >1; Iкэ >1; Iр <1.

Представим возможные варианты экономического развития производства предприятия в таблице2.

Таблица 2 – Возможные варианты экономического развития производства ООО «НЛМК-Калуга»

|

Определяющие моменты |

Характер развития |

|||

|

Iq |

Iз |

Iкэ |

Iр |

|

|

>1 |

<1 |

>1 |

>1 |

Интенсивный, наиболее прогрессивный |

|

>1 |

=1 |

>1 |

>1 |

Интенсивный, прогрессивный |

|

>1 |

>1 |

>1 |

>1 |

Преимущественно интенсивный, прогрессивный |

|

>1 |

>1 |

>1 |

<1 |

Преимущественно экстенсивный, менее прогрессивный |

|

>1 |

>1 |

<1 |

<1 |

Экстенсивный, регрессивный |

Источник: собственная разработка

В соответствии с методикой, которая представлена в таблице 2, можно сделать вывод, что предприятие «НЛМК-Калуга» идет преимущественно экстенсивным, менее прогрессивным путем. Тем не менее, это положительно характеризует деятельность завода, так как нет регресса, осуществляется количественный прирост ресурсов, обеспечивающий именно экстенсивное производство, освоение новых технологий, то есть интенсивный путь, использует в меньшей степени.

Для заполнения карты качественной оценки, необходимо определить темпы прироста показателей, характеризующих деятельность предприятия за 2016 и 2017 гг. по отношению к базовому периоду (2015 год). Исходные данные для применения метода контрольных вопросов и качественной оценки представлены в таблицах 3-5.

Карта качественной оценки деятельности предприятия по трем группам показателей:

а) показатели использования производственного потенциала;

б) показатели использования финансового потенциала;

в) показатели использования организационного потенциала.

Таблица 3 – Исходные данные. Показатели использования производственного потенциала

|

Показатель |

2015 г. |

2016 г. |

Темп прироста 2016 г. к2015 г., % |

2017 г. |

Темп Прироста2017 г. к2015 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1. Средний возраст основного оборудования, лет |

3 |

4 |

33,33 |

5 |

66,67 |

| 2. Фондовооруженность труда, тыс. руб./чел. |

49530 |

46362 |

-6,40 |

43139 |

-12,90 |

| 3. Коэффициент использования производственной мощности |

1,07 |

1,19 |

11,21 |

1,05 |

-1,87 |

| 4. Материалоотдача, руб./руб. |

1,33 |

1,42 |

6,77 |

1,4 |

5,26 |

| 5. Фондоотдача, руб./руб. |

0,6 |

0,9 |

50,00 |

1 |

66,67 |

| 6. Рентабельность продаж, % |

-0,6 |

4,7 |

В 8,8 раз |

4 |

В 7,6 раз |

| 7. Производительность труда, тыс. руб./чел. |

16782,8 |

24647,8 |

46,86 |

26177,6 |

55,98 |

Источник: собственная разработка

Таблица 4 – Исходные данные. Показатели использования финансового потенциала

|

Показатель |

2015 г. |

2016 г. |

Темп прироста 2016 г. к2015 г., % |

2017 г. |

Темп Прироста2017 г. к2015 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1. Коэффициент соотношения заемных и собственных средств |

0,26 |

0,22 |

-17,85 |

0,19 |

-27,76 |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 2. Коэффициент маневренности |

-0,07 |

0,01 |

-110,43 |

0,08 |

-219,24 |

| 3. Коэффициент текущей ликвидности |

1,12 |

1,58 |

41,75 |

2,17 |

94,67 |

| 4. Коэффициент абсолютной ликвидности |

0,12 |

0,06 |

-52,36 |

0,03 |

-73,35 |

| 5. Коэффициент соотношения оборотных и внеоборотных активов |

0,18 |

0,23 |

24,21 |

0,30 |

64,19 |

| 6. Коэффициент оборачиваемости оборотных средств |

3,52 |

4,17 |

18,58 |

3,76 |

6,81 |

Источник: собственная разработка

Таблица 5 – Исходные данные. Показатели использования организационного потенциала

|

Показатель |

2015 г. |

2016 г. |

Темп прироста 2016 г. к2015 г., % |

2017 г. |

Темп Прироста2017 г. к2015 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1. Доля административных расходов в выручке, % |

2,97 |

2,31 |

-22,22 |

2,50 |

-15,82 |

| 2. Среднесписочная численность рабочих, чел. |

725 |

748 |

3,17 |

769 |

6,07 |

| 3. Объем реализованной продукции на 1 руб. заработной платы, руб. |

18,67 |

25,12 |

34,55 |

25,32 |

35,62 |

| 4. Среднемесячная заработная плата персонала, руб. |

47400 |

52000 |

9,70 |

56600 |

19,41 |

| 5. Прибыль на 1 руб. заработной платы, руб. |

-0,12 |

1,17 |

В 10 раз |

1,00 |

В 9,3 раза |

| 6. Коэффициент текучести кадров |

9 |

5 |

-44,44 |

4 |

-55,56 |

| 7. Рентабельность деятельности, % |

-5,5 |

3,6 |

165,45 |

3,4 |

161,82 |

Источник: собственная разработка

Расшифровка качественных оценок: «++» – значительное улучшение результатов; «+» – улучшение результатов; «=» – изменений нет; «–» – ухудшение результатов; «– –» – значительное ухудшение результатов.

Проведем анализ первой группы показателей в таблице 6. Из карты качественной оценки видно, что использование производственного потенциала частично движется в положительную сторону, частично – в отрицательную.

Таблица 6 – Карта качественной оценки деятельности предприятия. Использование производственного потенциала

|

Наименование показателя |

Оценка |

||||

|

++ |

+ |

= |

– |

– – |

|

| 1. Средний возраст основного оборудования, лет |

О |

||||

| 2. Фондовооруженность труда, тыс. руб./чел. |

О |

||||

| 3. Коэффициент использования производственной мощности |

О |

||||

| 4. Материалоотдача, руб./руб. |

О |

||||

| 5. Фондоотдача, руб./руб. |

О |

||||

| 6. Рентабельность продаж, % |

О |

||||

| 7. Производительность труда, тыс. руб./чел. |

О |

||||

Источник: собственная разработка

Средний возраст основного оборудования в России составляет 20 лет, в развитых странах – 8 лет. Оборудование завода «НЛМК-Калуга» не старше 5 лет. Показатель практически не изменяется. Фондовооруженность труда ухудшилась. Коэффициент использования производственной мощности не должен быть меньше 0,5. Он удовлетворяет данному требованию, но в 2017 году произошло снижение коэффициента. Материалоотдача скорее стабильна и в 2016-2017 гг. выше значения 2015 года. Рентабельность продаж и производительность труда значительно улучшились.

Проведем анализ второй группы показателей в таблице 7. Из построенной карты качественной оценки видно, что использование финансового потенциала имеет некоторые проблемы. Абсолютная ликвидность должна находиться в пределах 0,2-0,5, а текущая ликвидность – 1,5-2,5. Абсолютная ликвидность не только меньше 0,2, но и уменьшается в рассматриваемом периоде, то есть предприятию не хватает денежных средств для немедленной оплаты своих обязательств. Текущая ликвидность соответствует нормативным значениям, но приближение к границе 2,5 – в будущем могут возникнуть проблемы с эффективным использованием оборотных активов. Коэффициент маневренности рекомендован в пределах 0,2-0,5. Он меньше данных значений, но его динамика положительна. Коэффициент соотношения заемных и собственных средств должен быть меньше 1. Он соответствует данному требованию и сокращается, что говорит об укреплении финансовой независимости предприятия. Коэффициент соотношения оборотных и внеоборотных активов указывает на то, что у предприятия преобладают внеоборотные активы, но идет постепенный рост оборотных средств. Коэффициент оборачиваемости оборотных средств, не смотря на колебания, не показывает значительных изменений.

Таблица 7 – Карта качественной оценки деятельности предприятия. Использование финансового потенциала

|

Наименование показателя |

Оценка |

||||

|

++ |

+ |

= |

– |

– – |

|

| 1. Коэффициент соотношения заемных и собственных средств |

О |

||||

| 2. Коэффициент маневренности |

О |

||||

| 3. Коэффициент текущей ликвидности |

О |

||||

| 4. Коэффициент абсолютной ликвидности |

О |

||||

| 5. Коэффициент соотношения оборотных и внеоборотных активов |

О |

||||

| 6. Коэффициент оборачиваемости оборотных средств |

О |

||||

Источник: собственная разработка

Проведем анализ третьей группы показателей в таблице 8. Из построенной карты качественной оценки видно, что использование организационного потенциала используется равномерно и положительно. Не менялась значительно только доля административных расходов в выручке. Положительным фактором является сокращение текучести кадров – за три года с коэффициента 9 до коэффициента 4. Предприятие стало меньше расходовать средства на подбор нового персонала и может сосредоточиться на повышении квалификации тех, кто стал постоянным сотрудником. Целью предприятия может стать повышение прибыли на 1 рубль заработной платы. Показатель растет, но в 2017 году на 1 рубль зарплаты приходился 1 рубль прибыли от продаж. В данном случае была достигнута точка безубыточности.

Таблица 8 – Карта качественной оценки деятельности предприятия. Использование организационного потенциала

|

Наименование показателя |

Оценка |

||||

|

++ |

+ |

= |

– |

– – |

|

| 1. Доля административных расходов в выручке, % |

О |

||||

| 2. Среднесписочная численность рабочих, чел. |

О |

||||

| 3. Объем реализованной продукции на 1 руб. заработной платы, руб. |

О |

||||

| 4. Среднемесячная заработная плата персонала, руб. |

О |

||||

| 5. Прибыль на 1 руб. заработной платы, руб. |

О |

||||

| 6. Коэффициент текучести кадров |

О |

||||

| 7. Рентабельность деятельности, % |

О |

||||

Источник: собственная разработка

Вывод. Предприятие «НЛМК-Калуга» является молодым предприятием, стремящимся к инновационному и экологичному производству. Экономический кризис 2015 года был успешно преодолен и предприятие наращивает доходность своей деятельности. Технико-экономическое состояние завода хорошее. Оценка инвестиционной привлекательности предприятия показывает, что оно стремится поддерживать отношения как с имеющимися, так и с потенциальными инвесторами. Предприятие регулярно публикует отчеты о своей деятельности, которые могут заинтересовать инвестора вложить средства именно в ООО «НЛМК-Калуга». В работе завода есть и проблемные вопросы, решение которых позволит значительно повысить его инвестиционную привлекательность.

Библиографический список

- https://kaluga.nlmk.com/ru/