Деятельность банков сегодня затрагивает практически каждого жителя Российской Федерации. Часть населения желает вложить свои средства, получив наибольший процент, вторая – получить кредит на покупку автомобиля, старт своего собственного бизнеса, третья – оформить ипотеку. Перечислять потребности пользователей услуг кредитных организаций можно действительно долго, что подчеркивает актуальность существования подобного рода субъектов экономики. Подробное исследование рынка банковских слуг позволяет не только получить детальную информацию об организациях отрасли, степени ее монополизации и настоящего курса развития, но и осознать возможность открытия собственного кредитного института, барьеры на пути достижения успешной деятельности и инноваций в банковской сфере. Кроме того, сложившаяся из-за санкций и падения цен на нефть экономическая ситуация в Российской Федерации, все увеличивающиеся темпы информатизации общества дополнительно требуют рассмотрения данного отраслевого рынка.

Исследование концентрации на отраслевом рынке

Анализ сложившейся ситуации необходимо начать с рассмотрения количества кредитных организаций, функционирующих на территории Российской Федерации. Согласно данным отчета о банковском развитии и банковском надзоре, составленным Центробанком РФ за 2015 год, в Российской Федерации по состоянию на января 2016 года функционируют 733 банка [1]. Однако данная информация не дает точного представления и рыночной структуре, что значительное количество расчетов, позволяющих проанализировать конкурентную среду рынка банковских услуг. Рассмотрим иные параметры:

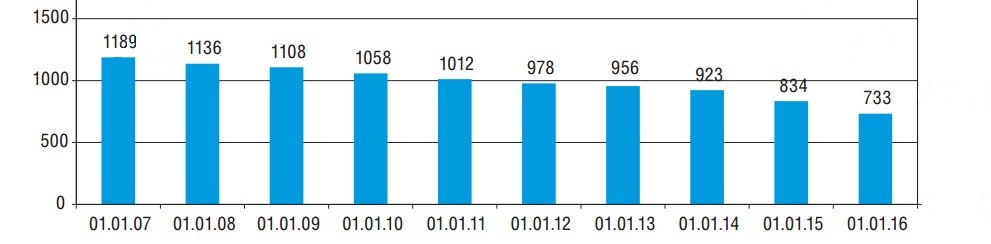

1) Количество кредитных организаций на территории Российской Федерации за период с 2007 по 2016 годы снизилось с 1189 до 733 (рисунок 1) Наибольший спад наблюдается в период с 1 января 2014 года до 1 января 2016 года и в процентном соотношении он равен -20,59%.

Рисунок 1 – Количество кредитных организаций

Данное изменение во многом связано со сложившейся для банков экономической ситуацией в стране. Утраченная в связи с санкциями возможность доступа к дешевым иностранным денежным ресурсам, высокая ключевая ставка (достигавшая с 16 декабря 2014 года по 2 февраля 2015 года значение в 17% и до конца 2016 года сохраняющая значение в 10%) препятствуют успешной деятельности значительного количества звеньев банковской системы [2]. Однако вышеприведенный процесс уменьшения количества кредитных организации можно рассматривать и как «очищение» отраслевого рынка от нежизнеспособных, снижающих темпы его развития игроков.

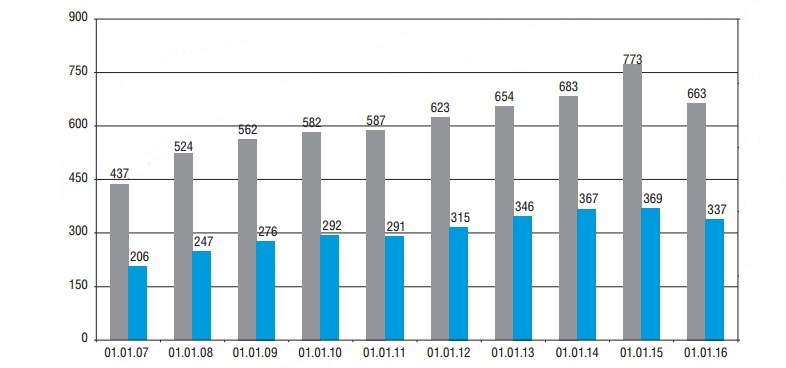

2) Коэффициент концентрации отраслевого рынка имеет тенденцию к увеличению. В 2015 году доля 200 крупнейших по величине активов кредитных организаций достигла величины в 97,2%, значительно превзойдя данный параметр за 2014 год (96,5%). Во многом такие метаморфозы связаны с масштабным отзывом лицензий у небольших кредитных организаций. В подтверждение данного высказывания рассмотрим изменение количества кредитных организаций с различным уровнем капитала, изображенное на рисунке 2.

Рисунок 2 – Количество кредитных организаций с капиталом свыше 300 млн. рублей и 1 млрд. рублей

Синим цветом изображены предприятия, имеющие в своем распоряжении капитал свыше 1 млрд. рублей, серым – свыше 300 млн. рублей. Отсутствие положительных изменений в период с 2008 по 2011 год связано с мировым экономическим кризисом, затронувшим и Российскую Федерацию. Следует отметить, что последствия данного явления, по мнению значительного количества экономистов, ощутимы до сих пор [3]. В период с 2015 по 2016 год количество банков с капиталом выше 300 млн. рублей сократилось на 14,33%, объясняющие концентрацию капитала у наиболее крупных организаций.

Затрагивая тему коэффициентов концентрации нельзя не отметить и главенствующее положение ПАО «Сбербанк России», доля которого в общем объеме вкладов за последние 5 лет варьируется от 45 до 47% [1]. Объясняется данный факт как размерами организации, являющейся самым крупным банком на территории РФ, так и его государственной принадлежности (при этом дальнейшая приватизация ПАО не планируется), более чем 150-летней историей и отличной репутацией [4].

Однако наибольший интерес представляют индексы концентрации для 5 и 20 лидирующих компаний. Рейтинг кредитных организаций РФ по размерам активов на 1 ноября 2016 года согласно информационному агентству «Банки.РУ» приведен в таблице 1.

Таблица 1 – Рейтинг кредитных организаций по величине активов [5]

| Место в рейтинге | Название организации | Размер активов, тыс. рублей |

| 1 | Сбербанк России | 22 430 059 764,00 |

| 2 | ВТБ | 9 615 416 476,00 |

| 3 | Газпромбанк | 5 059 405 426,00 |

| 4 | ВТБ 24 | 3 230 989 597,00 |

| 5 | ФК Открытие | 3 049 592 082,00 |

| 6 | Россельхозбанк | 2 776 521 069,00 |

| 7 | Альфа-банк | 2 334 924 053,00 |

| 8 | Национальный Клиринговый Центр | 1 867 653 591,00 |

| 9 | Промсвязьбанк | 1 368 788 986,00 |

| 10 | Московский Кредитный Банк | 1 297 871 282,00 |

| 11 | ЮниКредит Банк | 1 226 083 797,00 |

| 12 | Бинбанк | 870 349 052,00 |

| 13 | Райффайзенбанк | 843 746 280,00 |

| 14 | Росбанк | 783 720 759,00 |

| 15 | Банк «Россия» | 716 247 022,00 |

| 16 | БМ-Банк | 680 658 850,00 |

| 17 | Рост-банк | 596 554 524,00 |

| 18 | Банк «Санкт-Петербург» | 565 418 873,00 |

| 19 | Совкомбанк | 513 997 995,00 |

| 20 | Ак Барс | 473 208 216,00 |

Совокупный размер активов для банковской отрасли равен 76870808242 тыс. рублей. Согласно расчетам автора, индекс концентрации для пяти лидирующих организаций равен 56,44%, для двадцати – 78,45%. Следует отметить, что показатели ноября 2015 года отличались от рассмотренных в меньшую сторону (54,03% и 75,85%, соответственно). Данная тенденция свидетельствует о постепенном движении рыночной структуры в сторону олигополии, однако высококонцентрированным ее назвать все еще нельзя (индекс концентрации для пяти компаний не превышает 70%).

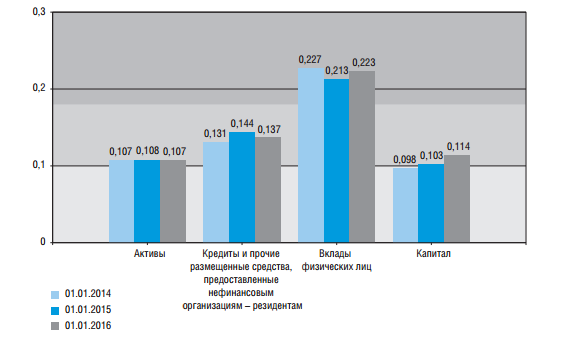

3) Индекс Херфиндаля-Хиршмана для банковской отрасли, рассчитанный лишь по активам или капиталам организаций не может предоставить полной информации о рыночной структуре. Именно поэтому отчет Центробанка РФ содержит в себе и сведения по кредитам, прочим размещенным средствам, предоставленным нефинансовым организациям– резидентам, вкладам физических лиц. На рисунке 3 приведены расчеты индекса по всем 4 направлениям.

Рисунок 3 – Расчеты индекса Херфиндаля-Хиршмана для российского банковского сектора [1]

Следует отметить, что значение индекса поделено на 10000, что позволяет рассматривать отраслевой рынок как абсолютно монополизированный при значении в параметра в единицу. Значительные изменения ИХХ в период с 2014 по 2016 год наблюдаются лишь для капитала кредитных организаций (рост показателя на 16,33%). Одной из возможных причин такого снижения является как вышеприведенное уменьшение количества кредитных организаций, так и увеличение вкладов населения в наиболее крупные и финансово устойчивые банки.

Таким образом, уровень концентрации согласно ИХХ в рамках активов и капитала можно считать низким (в теории таковыми являются показатели от 0 до 0,1 единиц), кредитов и прочих размещенных средств – средней (от 0,1 до 0,18), вкладов физических лиц – высокой (свыше 0,18). Однако рассмотрим ситуацию в 2016 году также на основе данных, представленных частным аналитическим агентством Frank Research Group увидеть которые можно в таблице 2.

Таблица 2 – Рейтинг крупнейших банков Российской Федерации по состоянию на 01.07.2016 г. [6]

| Место | Рынок кредитования частных клиентов | Портфель, млрд. руб | Доля | Рынок срочных вкладов | Портфель, млрд. руб | Доля | Счета и вклады до востребования | Портфель, млрд. руб | Доля |

| 1 | Сбербанк | 4 211,0 | 38,0% | Сбербанк | 8 306,9 | 43,2% | Сбербанк | 1 796,8 | 46,4% |

| 2 | ВТБ24 | 1 603,6 | 14,5% | ВТБ24 | 1 687,1 | 8,8% | ВТБ24 | 322,7 | 8,3% |

| 3 | Россельхозбанк | 308,0 | 2,8% | Газпромбанк | 510,7 | 2,7% | Альфа-Банк | 320,4 | 8,3% |

| 4 | Газпромбанк | 299,9 | 2,7% | Россельхозбанк | 499,8 | 2,6% | Райффайзенбанк | 168,8 | 4,4% |

| 5 | ВТБ Банк Москвы | 292,7 | 2,6% | ВТБ Банк Москвы | 407,0 | 2,1% | Газпромбанк | 109,0 | 2,8% |

| 6 | Альфа-Банк | 224,8 | 2,0% | Бинбанк | 330,7 | 1,7% | Ситибанк | 96,4 | 2,5% |

| 7 | Хоум Кредит | 165,6 | 1,5% | Промсвязьбанк | 293,8 | 1,5% | ЮниКредит | 62,9 | 1,6% |

| 8 | Райффайзенбанк | 163,9 | 1,5% | Альфа-Банк | 289,4 | 1,5% | ВТБ Банк Москвы | 59,3 | 1,5% |

| 9 | Росбанк | 152,9 | 1,4% | Ханты-Мансийский банк Открытие | 202,4 | 1,1% | Ханты-Мансийский банк Открытие | 44,7 | 1,2% |

| 10 | Русский Стандарт | 152,7 | 1,4% | ФК Открытие | 194,6 | 1,0% | Росбанк | 43,8 | 1,1% |

Согласно расчетам автора, ИХХ по рынку кредитования уже по первым десяти ведущим организациям составил 0,1688. Для рынка срочных вкладов и вкладов и счетом до востребования индекс равен, соответственно, 0,1971 и 0,2332. Таким образом, концентрация на рынке кредитов близка к высокой.

4) Дисперсия рыночных долей для банковской отрасли также определяется по нескольким направлениям. Вышеприведенные данные агентства Frank Research Group по кредитным организациям позволяют ее рассчитать.

Как мы можем видеть, ПАО «Сбербанк России» имеет серьезное преимущество перед своими оппонентами по всем направлениям. Средние показатели долей рынка для представленной десятки лидирующих организаций равны 6,84% для рынка кредитования частных клиентов, 6,62% для рынка срочных вкладов и 7,81% для рынка счетов и вкладов до востребования.

Дисперсии рыночных долей, согласно расчетам автора, равны 0,012207 для рынка кредитования частных клиентов, 0,015335 для рынка срочных вкладов и 0,017217 для рынка счетов и вкладов до востребования. Все три показателя свидетельствуют о средней концентрации (более 0,01, менее 0,1) отраслевого рынка.

5) Коэффициент энтропии. Данный параметр показывает среднюю долю организаций, действующих на рассматриваемом рынке, взвешенную по натуральному логарифму обратной ей величины. Если показатель равен нулю или исключительно близок к нему, то мы имеем дело с монополией или олигополией. Индекс, достигающий единицы, свидетельствует о такой рыночной структуре, как совершенная конкуренция. На основе данных таблицы 2 были получены следующие результаты:

– индекс энтропии для рынка кредитования частных клиентов равен 0,126396355;

– индекс энтропии для рынка срочных вкладов равен 0,114092659;

– индекс энтропии для рынка счетов и вкладов до востребования равен 0,133106703.

Данные цифры свидетельствуют о том, что отраслевой рынок банковских услуг нельзя отнести ни к монополии, ни к совершенной конкуренции.

Таким образом, рыночная структура исследуемого отраслевого рынка близка к монополистической конкуренции. Об этом свидетельствуют как индексы концентрации, так и большинство индексов Херфендаля-Хиршмана, расчеты дисперсии рыночных долей и косвенно индекс энтропии. Однако нельзя не отметить и высокие показатели ИХХ в рамках вкладов физических лиц, и значительно увеличившиеся всего лишь за год индексы концентрации. Данные явления следует считать индикатором постепенного перехода структуры в разряд олигополистических и необходимости принятия соответствующих мер со стороны органов власти. В целом, мы имеем высокую возможность появления новых кредитных организаций, способных стать лидерами не только в своем сегменте, но и отрасли в целом.

Определение барьеров входа на отраслевой рынок

Для достижения новой организацией успешной деятельности, отличной прибыли и потенциальных лидирующих мест ей придется преодолеть значительное количество барьеров для входа на отраслевой рынок.

Каждый рынок характеризуется своей совокупностью барьеров в зависимости от его размеров, направленности предоставляемых товаров и услуг и иного ряда факторов. Список же наиболее серьезных препятствий для рынка банковских услуг состоит из следующих пунктов:

– законодательные ограничения деятельности банков;

– ограниченный доступ к источникам кредитных ресурсов;

– дифференциация банковских продуктов;

– слабая интеграция банка, промышленных и иного рода предприятий;

– высокие издержки по переориентации потенциальных потребителей [7], [8].

Рассмотрим более подробно каждый из них. Согласно ФЗ от 02.12.1990 N 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» уставный капитал кредитной организации, планирующей осуществлять банковские операции, должен превышать 300 млн. рублей, что существенно ограничивает количество желающих реализовать себя на данном отраслевом рынке. С другой стороны, данная мера служит гарантом безопасности интересов вкладчиков и кредиторов, не позволяет изначально слабым организациям воздействовать на прочность структуры банковской системы [9].

Размер собственного капитала осуществляющей банковские операции в национальной валюте должен быть равен, как минимум, 300 млн. рублей, однако если организация планирует свою деятельность и в иностранной валюте, то данная сумма денежных средств увеличивается до 900 млн. рублей [9].

Следует отметить и наличие значительного количества требований к структуре и деятельности органов управления кредитной организации, к системам управления рисками и капиталом, внутреннего контроля кредитной организации. Также существует совокупность обязательных резервных требований, ограничивающих свободные финансовые ресурсы банка.

Ограниченность кредитных ресурсов новых банковских организаций во многом связана с уже существующими взаимосвязями крупных фирм и известных банков. Вышеприведенные данные, к примеру, свидетельствуют о принадлежности более чем 40% рынка срочных вкладов и вкладов до востребования ПАО «Сбербанк России». Выдаваемые Центральным Банком РФ средства относительно дороги, даже учитывая понижение ключевой ставки с 17% до 10% за последние 2 года [10].

Многообразие уже представленных на рынке банковских услуг создает дополнительный барьер в нахождении новой организацией своей ниши. Даже такие наиболее инновационные направления, как осуществление электронных переводов, коммунальных платежей и оплаты штрафов, дистанционных заказов кредитных и иного рода карт, кэшбек-сервисы и даже оформление ипотеки через официальный сайт банка уже осуществляются значительным количеством представителей отраслевого рынка (к примеру, АО «Тинькофф Банк») [11], [12].

Финансирование промышленных и иного рода предприятий позволяет банковским организациям охватить целый спектр различных операций (факторинг, вексельное кредитование и другие), обеспечивающих как получение дополнительной прибыли, так и создание долгосрочных связей с иными организациями, улучшение своей репутации и иные преимущества. Однако такие проблемы, как отсутствие методики оптимизации межсистемных финансовых потоков между предприятиями и банками, отсутствие эффективного финансового механизма секъюритизации финансовых потоков предприятий значительно усложняют осуществление приведенных выше возможностей [8].

Сложность представляет и необходимость переориентации потенциальных потребителей. Успешность молодой организации зависит не только от количества и качества оказываемых ею услуг, но и от удачной проработанной маркетинговой кампании, создания запоминающегося имиджа. Помимо ставших стандартными рекламой в СМИ, на билбордах и сотрудничества с такими организациями, как ритейлеры, страховые компании, в сегодняшних реалиях стоит развивать и рекламную деятельность в сети Интернет. Для этого необходимо определить целевую группу пользователей, их состояние покупательской готовности (а именно осведомленность об организации, осуществляемых ею услугах, благорасположение, общие предпочтения, убежденность в необходимости сотрудничества с банком), произвести базовый анализ внешней и внутренней среды. Учитывая тот факт, что при входе на рынок кредитная организация находится на такой стадии жизненного цикла, как внедрение, для нее современными специалистами рекомендуются ориентация на информирование аудитории о назначении, области применения, основных характеристиках новых услуг для увеличения известности банка, побуждении новых клиентов к сотрудничеству. Создание работоспособной маркетинговой кампании в первые годы деятельности организации будут крайне затратными, что делает ее одним из основных барьеров для входа на рассматриваемый отраслевой рынок [13].

Таким образом, вышеприведенные барьеры значительно препятствуют входу новых организаций на рынок. Однако их наличие обусловлено защитой потребителей от недоброкачественных банковских услуг и необходимостью ограждать банковскую структуру от изначально нежизнеспособных организаций. Нельзя не отметить и тот факт, что совокупность описанных препятствий все же преодолима, о чем свидетельствует появление за последние годы значительного ряда успешных банков («ЮМК Банк», «Ренессанс Кредит», «Финсервис», «Национальный Стандарт» и другие) [14].

Библиографический список

- Отчет о развитии банковского сектора и банковского надзора // Официальный сайт Центрального банка Российской Федерации, URL: https://www.cbr.ru/publ/archive/root_get_blob.aspx?doc_id=9883;

- Ключевая ставка ЦБ РФ // Официальный сайт аналитического агентства «Банки.РУ», URL: http://www.banki.ru/wikibank/klyuchevaya_stavka/;

- Кравцова А.А. Причины и последствия глобального экономического кризиса 2008-2009 годов. М.: Частное образовательное учреждение высшего профессионального образования «Московский банковский институт». Ежегодник «Виттиевские чтения». 2014. №1. С. 218-222;

- Рожков Е. Сбербанк останется государственным // Официальный сайт новостного агентства «Вести», URL: http://www.vesti.ru/doc.html?id=2714237;

- Финансовый рейтинг банков // Официальный сайт аналитического агентства «Банки.РУ», URL: http://www.banki.ru/banks/ratings/;

- Крупнейшие игроки рынка розничных банковских услуг // Официальный сайт аналитического агентства Frank Research Group, URL: http://www.frankrg.com/index.php?new_div_id=145;

- Влезкова В.И. Барьеры входа на банковский рынок: основные принципы формирования. М.: Экономические науки. Вопросы экономики и права. 2012. №4. С. 26-30.

- Бутрин А.Г., Суслов С.А. Методология проектирования системного комплекса «промышленное предприятие - банк». Челябинск: Южно-Уральский государственный университет. Вестник южно-уральского государственного университета. Серия: Экономика и менеджмент. 2009. № 8 (141). С. 69-75.

- ФЗ от 02.12.1990 N 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности»;

- Процентные ставки по операциям Банка России надзора // Официальный сайт Центрального банка Российской Федерации, URL: https://www.cbr.ru/dkp/print.aspx?file=standart_system/rates_table_16.htm&pid=dkp&sid=ITM_49976;

- Главная страница официального сайта АО «Тинькофф Банк», URL: https://www.tinkoff.ru/;

- Козырь Н.С., Толстов Н.С. Интернет-банкинг в РФ: состояние и перспективы развития. Краснодар: Кубанский государственный университет. Экономика: теория и практика. 2013. №4 (32). С. 37-44.

- Воронин Я.М. К вопросу о стратегии развития интернет-рекламы. Белгород: Белгородский университет кооперации, экономики и права. Вестник белгородского университета кооперации, экономики и права. 2012. №2. С. 142-149.

- Список банков России // Официальный сайт аналитического агентства «Банки.РУ», URL: http://www.banki.ru/banks/.