Рассмотрим особенности распределения таможенных пошлин у наиболее значимых таможенных союзов, находящихся в разных регионах мира.

ЮАТС считается одним из старейших таможенных союзов в мире – 22 апреля 2010 г. страны–члены отметили столетний юбилей его существования.

Все таможенные пошлины и акцизы, взимаемые на единой таможенной территории, поступают в общую казну; собираются странами–членами и переводятся ежеквартально в Общий фонд доходов. Ежегодно доли стран в получении этих доходов определяются Советом министров, и выплаты осуществляются также ежеквартально. В соответствии с формулой, применяемой с 2006 г., доля каждого государства–члена состоит из трех компонентов:

1) доли в таможенных поступлениях;

2) доли в акцизных сборах;

3) доли в зависимости от уровня экономического развития страны.

Наглядно механизм распределения таможенных пошлин и акцизов представлен на рис. 1.1.

Рис. 1.1. Механизм распределения таможенных пошлин и акцизов в Южноафриканском таможенном союзе

Таможенная составляющая зависит от удельного веса страны во внутренней торговле ЮАТС, включая реэкспорт; акцизная составляющая подсчитывается на базе ВВП; а третья – должна составлять 15% от общего акцизного сбора и распределяться между странами в зависимости от величины ВВП каждой страны.

Основная доля таможенных доходов приходится на ЮАР (46–52% в 2005–2009 гг.), далее следуют Ботсвана (16–19%), Намибия (13–16%), Свазиленд (10–11%) и Лесото (8–9%).

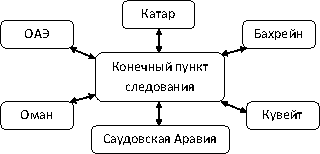

Также хотелось бы рассмотреть Совет сотрудничества арабских государств Персидского залива (The Cooperation Council for the Arab States of the Gulf), который является влиятельным интеграционным объединением арабских стран благодаря финансово–экономическому потенциалу своих членов.

Механизм распределения ввозных пошлин в Совете сотрудничества арабских государств Персидского залива достаточно прост, но, с другой стороны, на мой взгляд, достаточно эффективен и справедлив.

Рис. 1.2. Механизм распределения ввозных пошлин в Совете сотрудничества арабских государств Персидского залива

Импортные таможенные пошлины, взимаемые один раз на внешней границе таможенного союза, распределяются между странами–членами с учетом конечного пункта следования товара.

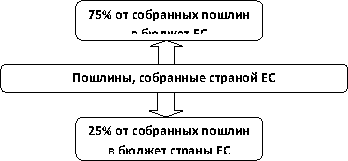

В заключении хотелось бы рассмотреть механизм распределения таможенных пошлин в «perfect customs union» (рис. 1.3), а именно в Европейском Союзе, по модели которого и строится Таможенный союз России, Белоруссии и Казахстана.

Рис. 1.3. Механизм распределения ввозных таможенных пошлин

в Европейском Союзе

В настоящее время государства–члены ЕС платят 75% от собранных пошлин в бюджет ЕС. В соответствии со статьей № 3, пункт 2 решения Совета о системе Европейского сообщества, 25% собранных пошлин, государства–члены ЕС сохраняют у себя в качестве расходов сбора.

Все большее увеличение числа таможенных союзов, расширение и укрепление их позиции на международной арене свидетельствуют о том, что данная форма межгосударственной интеграции приносит огромные экономические, политические, социальные и иные выгоды для их участников: союз делает национальные экономики значительно сильнее, позволяет выступать его участникам единым интегрированным экономическим и политическим блоком в международных отношениях, увеличивает политический и экономический вес государств в глобальном масштабе, а также открывает большие перспективы для частных лиц данных стран, в особенности для хозяйствующих субъектов. В этом смысле Таможенный союз Белоруссии, Казахстана и России не является исключением.

Библиографический список

-

Гукасян Н., Филоник А. Аравийская интеграция// «Мировая экономика и международные отношения», N2, 2004.

-

Лихачев А. Плюрилатеральная экономическая дипломатия в условиях глобализации//«Внешнеэкономический комплекс России: современное состояние и перспективы». N2, 2005.

-

Международная экономическая интеграция/Под. ред. профессора Ливенцева Н.: Экономистъ. 2006. – 420 с.