В современной экономике налог на добавленную стоимость является одним из основных налогов налоговой системы многих стран, в том числе и России. На него приходится большая доля всех налоговых поступлений в бюджет. Поэтому увеличение объема поступлений этого налога – важнейшая задача государства. Но если повышать ставки налога, то это приведет к увеличению налоговой нагрузки на население страны, а общий объем налоговых поступлений может не только не вырасти, но и наоборот сократиться вместе с падением спроса на товары, тем самым сократив ВВП страны. При этом, существует и другой путь, который основан на том, чтобы снизить налоговую нагрузку на компании, тем самым простимулировав их деятельность с целью увеличения налогооблагаемой базы.

Налоговой базой НДС является стоимость реализуемых товаров, услуг, работ и имущественных прав, выраженная в денежной форме. Налоговая ставка составляет 0%, 10% и 18%. Налоговые расходы по данному налогу – это те доходы бюджета, которые он недополучит из-за введения налоговых льгот. Структура налоговых расходов по налогу на добавленную стоимость представлена на рисунке 1.

Поступления налога на добавленную стоимость в бюджет имеют тенденцию роста, в частности в 2015 году они составляли 4 233 млрд. руб., в 2016 году выросли до 4 547 млрд. руб., в 2017 году выросли до 4 889 млрд. руб., а в 2018 году планируется рост до 5324 млрд. руб. Более 57% всех поступлений приходится на налог на добавленную стоимость на товары, реализуемые в РФ, причем в 2018 году их доля выросла до 60,2%. Налоговые расходы по налогу на добавленную стоимость также имеют тенденцию роста. В 2018 году они составили 1 289 млрд. руб., что на 20,3%, по сравнению с показателем 2015 года. Более 55,5% приходится на освобождение от уплаты НДС, остальные 44,5% приходится на пониженные ставки налога.

Освобождение от налога на добавленную стоимость распространяется по большей части на НИОКР, деятельность некоммерческих организаций, медицинские услуги, услуги образования, т.е. сферу, участники которой не являются крупными плательщиками НДС. В связи с этим, корреляция почти не наблюдается – менее 15% поступлений налога на добавленную стоимость обусловлено ростом налоговых расходов в части освобождения. Поэтому для оценки влияния налоговых расходов по налогу на добавленную стоимость на динамику налоговых поступлений по НДС необходимо рассчитать формулу регрессии, в которой будут учтены налоговые расходы только в части пониженной ставки.

Для разработки данной модели была выбрана степень m=3,22, так как уравнение этой степени более полно показывает связь между явлениями. Рассчитаем параметры уравнения «а» и «b»:

b= (5 – (4*3) ) / ( 6 – 4*4 ) = 0,00000358

a = 3 – b * 4 = 2635,26

Уравнение регрессии выглядит следующим образом:

![]()

Для удобства представим данные в форме таблицы.

r (xy) = b * (10 / 9) = – 0,994

r (xy)^2 = 0,989

Динамика налоговых расходов (направленных на развитие национальной экономики) обусловливает 98,9% вариации ВВП.

А (ср) = 0,98% <10%

Данный показатель в норме, что говорит о высоком качестве модели.

σ = 8 ^ (1/2) = 55,13, т.е. фактические показатели в среднем отклоняются от расчетных на 55,13 млрд. руб.

V = σ / y (ср) * 100 = 1,14%, т.е. среднее отклонение от тренда составляет около 1,14%.

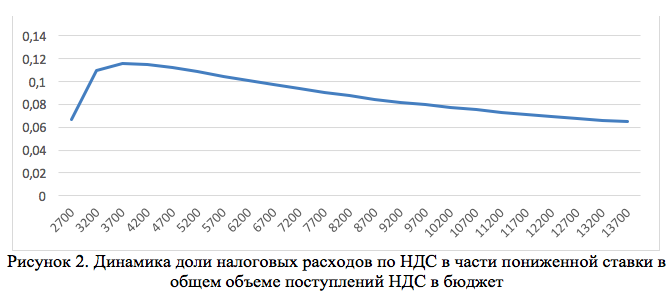

Стоит отметить, что до достижения отметки налоговых поступлений НДС до уровня примерно в 3 700 млрд. руб. доля налоговых расходов растет с 0,066 до 0,116. Однако преодолев этот уровень, доля налоговых расходов сокращается, т.е. для получения дополнительной единицы поступлений НДС требует меньше налоговых расходов. Это свидетельствует о том, что сегодня издержки находятся на эффективном уровне, а их рост обеспечивает интенсивное развитие.

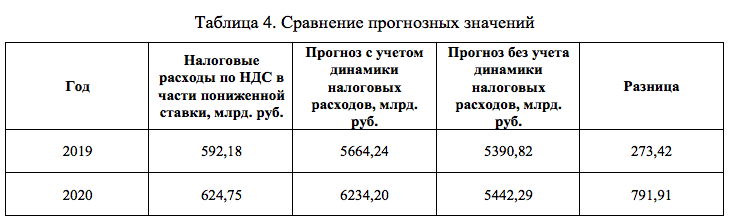

В 2019 году планируется увеличение налоговых расходов по НДС в части пониженной ставки до уровня в 592,18 млрд. руб., а в 2020 году до 624,75 млрд. руб. Это обеспечит рост поступлений НДС на 5,54% и 10,06% соответственно. Рассчитаем прогноз динамики налоговых поступлений без учета динамики налоговых расходов по НДС в части пониженных ставок.

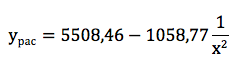

Для разработки данной модели была выбрана степень m=-2, так как уравнение этой степени более полно показывает связь между явлениями.

b= ( 5 – (4*3) ) / ( 6 – 4*4 ) = -1058,77

а= 4 – b * 3 = 5508,46

Таким образом, уравнение регрессии выглядит следующим образом:

σ = √8 = 332,05, т.е. фактические показатели в среднем отклоняются от расчетных на 332,05 млрд. руб.

V = σ / y (ср) * 100 = 6,85%, т.е. средне квадратичное отклонение от тренда составляет около 6,85%. Отсюда:

Х2019 = 5390,82 млрд. руб. (±332,05млрд. руб.)

Х2020 = 5442,29 млрд. руб. (±332,05млрд. руб.)

Ошибка аппроксимации составляет около 6,02% (<10%), что свидетельствует о относительно высоком качестве прогноза. Исходя из расчетов, в 2019 году планируется рост поступлений НДС на 2,8%, а в 2020 году еще на 0,95%. Однако прирост сокращается с каждым годом.

Налоговые расходы по НДС в части пониженной ставки в 2019 году вырастут на 3,26%, что обеспечит рост налоговых поступлений до уровня в 5,7 трлн. руб., а в 2020 году рост налоговых расходов составит 5,5%, тем самым обеспечив рост поступлений до уровня в 6,2 трлн. руб. Увеличение темпов прироста обусловлено повышением эффективности использования налоговых расходов. В частности, в 2018 году на 1 руб. налоговых поступлений приходится 10,69 копеек налоговых льгот, в 2019 году на 1 руб. будет приходится 20,45 копеек, а в 2020 году менее 10,02 копейки.

Таким образом, рост налоговых расходов в прогнозном периоде является целесообразным, так как увеличение налоговых расходов по НДС в части пониженной ставки позволит увеличить объем налоговых поступлений и эффективность их использования.

Библиографический список

- Галюкшова Т.В. Аргументы в налоговых спорах по НДС // Наука о человеке: гуманитарные исследования. 2016. № 1 (23). С. 225-233.

- Житарь Я.С., Плахов А.В. Возможности введения единой ставки по НДС // Инновационная экономика: перспективы развития и совершенствования. 2015. № 2 (7). С. 113-115.

- Журавлева И.А., Подшивалова Е.В. Регулирующая роль НДС: исторический аспект и экономическая обоснованность // Аспирант. 2015. № 4 (9). С. 79-89.

- Каграманян Т.С., Бабешко Л.О. Оценка параметров регрессионной модели методом наименьших квадратов в Excel // Интерактивная наука. 2016. № 2. С. 143-146.

- Котенко А.П. Особенности применения косвенного метода наименьших квадратов к системе независимых эконометрических уравнений // Друкеровский вестник. 2017. № 3 (17). С. 96-102.

- Налоговые и неналоговые расходы 2014-2020 // Комитет Государственной Думы по бюджету и налогам. URL: http://komitet-bn.km.duma.gov.ru/upload/site7/ONBNiTTP_v_GD_03.07.17_pril.1.pdf (дата обращения: 18.09.2018).

- Салимова А.Д. Совершенствование механизма налогообложения НДС в Российской Федерации // Научный альманах. 2017. № 10-1 (36). С. 106-110.

- Смирнова Е.В. Совершенствование налогового администрирования НДС в интересах государства и налогоплательщиков // Вестник Астраханского государственного технического университета. 2018. № 1. С. 105-112.