Бухгалтерский учет должен обеспечивать формирование достоверной информации о вознаграждениях работникам, об изменениях в составе этих вознаграждений и составление на ее основе бухгалтерской (финансовой) отчетности.

Организация устанавливает правила документооборота при ведении бухгалтерского учета вознаграждений работникам. Особенности ведения бухгалтерского учета вознаграждений работникам организация при необходимости определяет в стандартах экономического субъекта.

В рамках бухгалтерского учета расходов на вознаграждения работников, могут быть выделены два уровня. Первый — это генерирование и интерпретация информационной массы, предоставленной разными системами для принятия решений по расходованию финансовых ресурсов на удержание и стимулирование деятельности сотрудников, а значит, и выстраиванию политики и практики вознаграждения. Второй уровень обеспечивает формирование, переработку, обобщение и контроль информации о средствах, ориентированных на покрытие трудового Вклада работников.

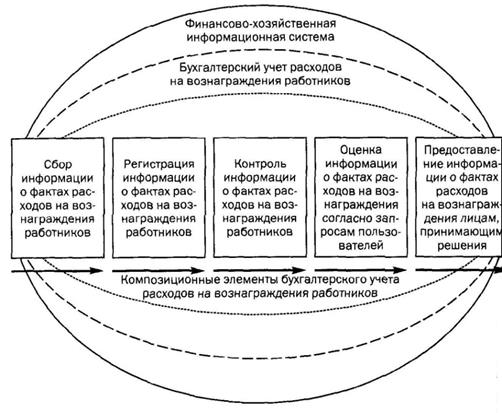

Рисунок 1. Конститутивная схема формирования информации о расходах на вознаграждения работников в информационной совокупности экономического субъекта

На рисунке представлена основополагающая схема генерирования бухгалтерской информации о расходах на вознаграждения работников в совокупности финансово-хозяйственной системы

[1, с. 255].

Л.М. Бурмистрова рассматривает следующие концепции учетно-аналитического обеспечения в управлении расходами на оплату труда, представленные в таблице 1[2, с. 133].

Таблица 1 – Концепции учетно-аналитического обеспечения в управлении расходами

|

Концепция |

Использование |

|

Концепция на основе позаказного метода |

Мелкосерийное производство |

|

Концепция на основе попередельного метода |

Последовательные производственные процессы |

|

Концепция на основе процессного метода |

Массовое производство |

Из данных таблицы видно, что автор выделял четыре основные концепции учетно-аналитического обеспечения в управлении расходами на оплату труда:

-

простой метод учетно-аналитического обеспечения;

-

позаказный метод учетно-аналитического обеспечения;

-

попередельный метод учетно-аналитического обеспечения;

-

нормативный метод учетно-аналитического обеспечения.

И. Васильчук, Д.Л. Савенков рассматривают в качестве концептуальных методов следующие: «директ-костинг», «стандарт-кост», «таргет-костинг», «кайзен-костинг», функциональный (метод АВС), метод обратного списания (точно в срок)

[3, с. 87].

При использовании концепции учетно-аналитического обеспечения в управлении расходами на оплату труда на основе прямого метода возможны следующие варианты, представленные на рисунке 2.

Рисунок 2. Варианты учета расходов на оплату труда на основе прямого метода

Кондраков Н. П. уточняет, что при использовании концепции учетно-аналитического обеспечения в управлении расходами на оплату труда на основе позаказного метода имеются следующие особенности: когда предприятие выполняет заказ, то оно формирует субзаказы (весь заказ делится на части), что повышает быстроту учета затрат [4, с. 122].

Ю.И. Сигидов, А.И. Трубилин утверждают, что при данной концепции прямые расходы на оплату труда соотносятся с конкретным заказом и контролируются сметой заказа. В данном варианте присутствует распределение косвенных расходов пропорционально (выбирается база распределения) на конкретный заказ. Тогда расходы на оплату труда формируются в виде затрат будущих периодов, и в будущий период переходят как расходы в незавершенном производстве на начало периода. В связи с этим итоговые расходы на оплату труда можно сформировать только после окончания заказа, а не после окончания периода[5, с. 67].

В.Б. Ивашкевич описывает особенности использования концепции учетно-аналитического обеспечения в управлении расходами на оплату труда на основе попередельного метода, когда продукт проходит ряд переделов[6, с. 255].

М.Д. Акатьева, В.А. Бирюков утверждают, что при использовании концепции учетно-аналитического обеспечения в управлении расходами на оплату труда на основе попередельного метода возможны следующие варианты, представленные на рисунке 3[6, с. 176].

Рисунок 3. Варианты учета расходов на оплату труда на основе попередельного метода

Если концепция учетно-аналитического обеспечения в управлении расходами на оплату труда на основе попередельного метода используется в первом случае (производство одного вида продукции без полуфабрикатов), то расходы на оплату труда формируются до момента обработки сырья на всех стадиях на основе данных первичной документации.

Если концепция учетно-аналитического обеспечения в управлении расходами на оплату труда на основе попередельного метода используется во втором случае (производство более одного вида продукции без полуфабрикатов), то расходы учитываются раздельно как прямые и косвенные.

В данном варианте присутствует распределение косвенных расходов пропорционально (выбирается база распределения) на вид продукта.

В. Чувикова, Т.Б. Иззука описывают особенности использования концепции учетно-аналитического обеспечения в управлении расходами на оплату труда на основе функционального метода учета затрат (методе АВС), когда расходы учитываются по функциям (заготовка, производство, сбыт). При использовании данной концепции на практике вводится понятие «кост-драйвер», то есть стоимость действия. Это значит, что каждая функция предприятия состоит из ряда действий. Для осуществления каждого действия требуются строго определенные расходы, что определяет стоимость действия («кост-драйвер»). Это задает определенную степень известности расходов по отношению к каждому действию, что делает учет расходов на оплату труда относительно простым и точным [7, с. 205].

Г.Ф. Чернецкая описывает особенности использования концепции учетно-аналитического обеспечения в управлении расходами на оплату труда на основе метода «директ-костинг» (США), или «маржинал-костинг» (англ.), когда расходы учитываются по переменной части (формируется так называемая не полная себестоимость, а постоянные расходы дополняют полную). При данном методе используют классификацию переменных расходов на переменные и условно переменные. Условно переменные сначала группируются (за период), затем производится их распределением по продуктам пропорционально[8, с. 176].

При использовании концепций учетно-аналитического обеспечения в управлении расходами на оплату труда необходимо учитывать ряд принципиальных отличий.

Автором разработан комплекс методического обеспечения аналитической функции управления расходов на оплату труда с учетом стратегической цели его деятельности, адекватной рыночным условиям. Это позволит ликвидировать такую проблему как отсутствие стратегической направленности планирования расходов на оплату труда. Предприятие при управлении расходами на оплату труда не в состояние эффективно реализовывать выбранную глобальную цель, так как принятие управленческих решений осуществляется как реакция на текущие проблемы, т.е. используется так называемая реактивная форма внутрифирменного планирования финансовой деятельности. Это может порождать ряд противоречий: между интересами предприятия и фискальными интересами государства, интересами производства и интересами финансовых служб.

Для устранения этого недостатка предлагается подход, основанный на анализе эффективности управления расходами с учетом стратегической цели его деятельности, адекватной рыночным условиям.

Наглядно совершенствование методического обеспечения аналитической функции управления расходов на оплату труда представлено на рисунке 4.

Рисунок 4. Совершенствование методического обеспечения аналитической функции управления расходов на оплату труда

На рисунке сплошной линией указаны действующие элементы аналитической функции управления расходов на оплату труда, пунктирной линией – предлагаемые элементы краткосрочного планирования финансовой деятельности как элементы совершенствования действующей методики.

Показатели первых двух групп являются показателями первого класса, для которых задаются нормативные значения. Показатели второй группы являются ненормированными и относятся ко второму классу. В принципе для ряда показателей могут быть определены интервалы оптимальных значений в зависимости от стратегических целей.

Из рисунка видно, что предлагаемая аналитическая функция управления расходов на оплату труда основана на прогнозировании его финансовых результатах и баланса доходов и расходов.

Для оценки тенденции изменения управления расходов на оплату труда предлагается использовать интегральные показатели. Для реализации данного направления предлагается применить критерий, основанный на функции желательности Харрингтона.

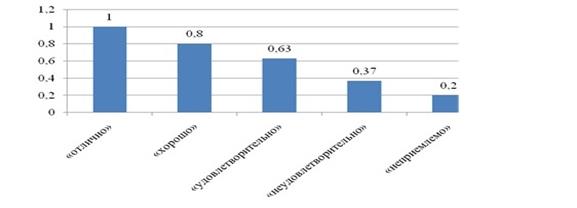

В расчете функции Харрингтона учитываются не сами показатели (К1, К2, …, Кm), а их оценки уi, которые принимают следующие значения, представленные на рисунке 5.

Рисунок 5. Оценки показателей по функции Харрингтона

Таким образом, показатель эффективности позволит формировать эффективности управления расходами на оплату труда с учетом совместного состояния первого и второго классов показателей, что будет способствовать достижению текущей стратегической цели планирования расходов.

Библиографический список

- Сингатуллина Л.Б. Бухгалтерский управленческий учет расходов на вознаграждение работников: монография М.: ИНФРА-М, 2015.

- Бурмистрова Л.М. Бухгалтерский учет. М.: Форум: НИЦ ИНФРА-М, 2016.

- Васильчук О.И. Бухгалтерский учет и анализ: учебное пособие. М.: Форум: НИЦ ИНФРА-М, 2015

- Крндраков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник. М.: НИЦ ИНФРА-М, 2016.

- Сигидов Ю.И. Теория бухгалтерского учета: учебное пособие. – М.: НИЦ ИНФРА-М, 2014.

- Ивашкевич В.Б. Профессиональные ценности и этика в бухгалтерском учете и аудите: учебное пособие, 2014.

- Чувикова В.В. Бухгалтерский учет и анализ: учебник. М.: Издательско-торговая корпорация «Дашков и К°», 2015.

- Чернецкая Г.Ф. Модели объектов бухгалтерского учета: учебное пособие. – М.: НИЦ ИНФРА-М, 2014.