Особое место в работах исследователей банковской сферы всегда отводилось кредитным рискам. Актуальность этой темы обусловлена стремительным развитием рынка банковских услуг, затрагивающим интересы многих участников рынка.

Для любого субъекта хозяйствования важнейшей задачей является достижение максимизации прибыли посредством минимизации своих потерь. Для предприятия любой отрасли и сферы деятельности зачастую характерно нарушение одного из критериев, и это считается вполне нормальным условием их существования, так как экономика, как ни одна из прочих сфер жизнедеятельности людей подвержена влиянию многочисленных факторов, потрясений, колебаний. Изменчивость различных макроэкономических индикаторов не позволяет хозяйствующим субъектам всегда равномерно и беспрепятственно достигать своей главной цели, и не всегда это достижение дается им лишь своими собственными силами. Таким спасительным кругом, позволяющим удержаться на плаву в самое неблагоприятное время, для любого субъекта экономики является помощь в обеспечении необходимыми ресурсами для бесперебойного осуществления поставленных задач. Такую помощь может предоставить коммерческий банк.

Кредитование – является одной из ключевых операций банка. Кредитование представляет собой финансовые взаимоотношения, в которых одна сторона – кредитор, предоставляет во временное пользование ссуду в денежной форме, а вторая сторона – заемщик, пользуется предоставленной ссудой на условиях возвратности и возмездности. Этот вид операций, характеризующийся наибольшим уровнем дохода для кредитной организация, одновременно является и самым рискованным.

Кредитный риск является основным и наиболее существенным риском для банковской деятельности. Под кредитным риском понимается риск возникновения убытков вследствие неоплаты или просроченной оплаты клиентом своих финансовых обязательств. Это в первую очередь связано с тем, что банк оказывает посреднические услуги – аккумулирует свободные денежные средства и осуществляет последующее размещение. Масштабы такого риска неразрывно связаны с общей величиной предоставляемых кредитных ресурсов экономике, и в различной экономической обстановке эта зависимость проявляется по-разному. Для подтверждения этой зависимости обратимся к рисунку 1. Так, в кризисные и послекризисные периоды 2008-2010 гг. доля предоставленных кредитов в общем объеме активов банковского сектора сократилась с 71% до 65%, а на конец 2014 года, до 66%, что вызвано резким скачком процентных ставок в банках, и не все хозяйствующие субъекты, нуждающиеся в дополнительном финансировании, могли позволить себе данные вид внешнего заимствования, так как их платежеспособность и кредитоспособность ухудшилась.

Источник: составлено автором с использованием данных Обзора банковского сектора Российской Федерации [6]

Рисунок 1 – Доля предоставленных кредитов в общем объеме активов банковского сектора РФ, в %

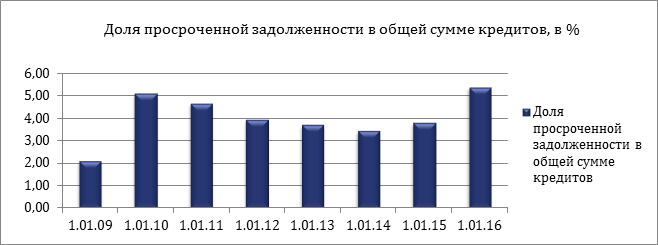

Важным аналитическим индикатором, позволяющим оценить степень наличия кредитного риска в экономике, является уровень финансовых потерь от невозврата выданных кредитов, т.е. объем просроченной задолженности (задолженности, непогашенной в срок по основному долгу и (или) процентам за пользование кредитом).

Источник: составлено автором с использованием данных Обзора банковского сектора Российской Федерации [6]

Рисунок 2 – Доля просроченной задолженности в общей сумме выданный кредитов, в %

Отметим, что, несмотря на период финансового кризиса 2008 г., объем предоставленных кредитов был наибольший за последние 8 лет, а риск невозврата был минимальный на уровне 2%, о чем свидетельствует динамика доли просроченной задолженности на рисунке 2. Конец же 2014 года, хоть и характеризуется достаточным уровнем предоставляемых кредитов, доля просроченной задолженности по ним максимальная – более 5%.

Так, можно заметить, что не вся потребность в заемных средствах может быть удовлетворена. С одной стороны, сам заемщик осознает степень риска, который сопровождается его потенциальной неплатежеспособностью и тем самым старается его избежать. Но с другой, – зачастую сам банк и разработанные им модели по определению кредитоспособности потенциальных заемщиков является эффективным способом снижения степени кредитного риска в экономике. Поэтому главной задачей любой кредитной организации является выбор наилучшего варианта модели оценки кредитоспособности заемщика, которая будет оптимально сочетать в себе и интересы банка, в части его защиты от неблагонадежных клиентов и в части удержания его клиентской базы, и интересы заемщиков, в части их доступа к дополнительным источникам финансирования своей деятельности в условиях макроэкономической нестабильности.

Большинство авторов российской экономической школы на этапе становления рыночных отношений в России, в том числе и А.И. Ачкасов, под кредитоспособностью хозяйствующего субъекта понимали его способность своевременно производить все срочные платежи при обеспечении нормального хода производства за счет наличия адекватных собственных средств и в форме, позволяющей без серьезных финансовых потрясений мобилизовать в кратчайшие сроки достаточный объем денежных средств для удовлетворения всех срочных обязательств перед различными кредиторами [1]. Также зачастую понятия «кредитоспособность» и «платежеспособность» рассматривает как синонимы, но здесь можно не согласиться. Ведь платежеспособность выражает способность хозяйствующего субъекта отвечать по всем своим обязательствам (перед государством в лице налоговых органов, перед работниками по выплате заработной плате, перед контрагентами, перед кредиторами) в то время как кредитоспособность – лишь по кредитным обязательствам. Кроме того платежеспособность отражает текущую возможность удовлетворить требования кредиторов, а кредитоспособность затрагивает не только настоящую возможность, но представляет собой некий прогноз этой способность на будущее.

С практической точки зрения кредитоспособность представляет собой комплекс правовых и финансовых характеристик, представленных определенными финансовыми и нефинансовыми показателями, который позволяет дать адекватную оценку кредитной организации о возможности заемщика полностью и в срок рассчитаться по своим обязательствам перед ней.

Особое внимание в общей оценке кредитного риска, который несет в себе банковская деятельность, занимает оценка кредитоспособности корпоративных клиентов. В литературе под понятием корпоративная организация обычно понимают юридическое лицо, занимающее определённую долю на рынке предоставляемых услуг, имеющее широкий спектр потребностей в финансовых ресурсах, сложные финансовые потоки и организационную структуру. Для банка это стратегический партнер. Нет общепринятого понятия, какие из организаций относить к понятию «корпорация». Одни банки рассматривают в качестве корпоративных клиентов всех юридических лиц, вне зависимости от организационной формы собственности и размеров бизнеса, а другие к данной категории относят лишь крупных партнеров, исключая клиентов малого бизнеса. Важным является то, что в банковском секторе России в течение трех последних лет набирает обороты кредитование сектора корпоративного бизнеса, и это является основой для достижения стратегических целей банка, его капитализации. Такая структура свидетельствует об особой роли корпоративного кредитования на макро- и микроэкономическом уровне. Во-первых, оно позволяет реализоваться основной банковской задачи – аккумуляции денежных ресурсов для инвестирования развития экономики страны, а во-вторых – это основной источник дохода банка. В отличие от стран с развитой экономикой, где зависимость корпораций от банковского кредитования уменьшается, для российских предприятий банковский кредит является практически единственным источником для получения денежных ресурсов. В то же время в современных российских условиях этот вид кредитования является одной из самых рискованных активных операций, и неразумный подход к его осуществлению способен привести к потере ликвидности и, в конечном счете, к банкротству [2]. В этой связи наиболее актуальным является анализ существующих моделей оценки кредитоспособности корпоративных заемщиков.

В настоящее время российские коммерческие банки все более детально подходят к комплексной оценке корпоративного заемщика: создается единая информационная база о клиентах, их кредитной истории, деловой репутации, состоянии счета и др. Но несовершенство нормативной базы и трудности в сопоставимости финансовых показателей компаний различных отраслей тормозит данный процесс. Поэтому наиболее распространенными методами оценки кредитного риска являются: методы на основе финансовых коэффициентов, на основе денежных потоков, на основе делового риска, на основе статистической информации, на основе ограниченной экспертной оценке и по методике ассоциации российских банков.

В зарубежной же практике в отличие от российской существует единый классификатор финансовой устойчивости и кредитоспособности заемщика. Результатом анализа является определение его класса кредитоспособности. Во многих зарубежных странах существуют официальные национальные рейтинги финансовой надежности корпоративных заемщиков и международные инвестиционные рейтинги, которые позволяю кредитору адекватно оценить свои риски [5]. В России инвестиционные рейтинги международных рейтинговых агентств имеют только крупнейшие компании стратегического значения, поэтому банки полагаются на собственные методы оценки при анализе финансового состояния и кредитоспособности предприятий в целом. Поэтому для зарубежных стран, в частности развитых западных, наиболее популярным методом оценки кредитоспособности корпоративных заемщиков является рейтинговый метод. Особенность зарубежных моделей оценки связана с учетом в одной методики различных направлений анализ.Кроме того, коммерческие банки иностранных государств используют специфические модели, такие как: правило шести “С”, CAMPARI, PARTS, Оценочная система анализа и другие.

Кроме выше рассмотренных моделей как отечественных, так и зарубежных в 2014 году активно стали развиваться модели оценки кредитоспособности корпоративного заемщика на основе нейросетевых технологий. Многие экономисты, считают, что моделей, которые с высоким уровнем достоверности и точности оценить возможность наступления дефолта корпоративного заемщика – практически нет. Одной из причин является зависимость нормы показателя от отрасли деятельности организации [7].

Все методы и модели оценки кредитоспособности подвержены риску профессионального суждения. В банковской деятельности профессиональное суждение – это аргументированный вывод о достоверности оценки финансового положения заемщика и о правильности определения степени риска, верное отнесения кредитного риска к соответствующей категории [3]. Данный факт подтверждает субъективность оценки и трактовки используемой информации для проведения анализа кредитоспособности корпоративного заемщика и его необходимо учитывать при определении результатов оценки.

Неустойчивость экономического развития в условиях кризисных явления, которые переживала и переживает экономика в настоящий момент, не позволяют коммерческому банку придерживаться одной модели оценки постоянно и неизменно. В таких условиях необходимо ситуационно подходить к выбору модели оценки кредитоспособности корпоративного заемщика.

Таким образом, на наш взгляд, в кризисных условиях, которые наблюдаются с конца 2014 года и по настоящее время, повышается значимость экспертных методов (профессиональных суждений). Это связано с тем, что оценки различных видов активов в условиях глобального кризиса могут быстро изменяться, испытывать влияние рыночной конъюнктуры, что приводит к повышению значимости проблемы справедливой оценки стоимости активов в рамках анализа кредитоспособности заемщика [4]. Так, несмотря на субъективизм присущий данной модели, именно она является наиболее мобильной и способной быстро адаптироваться в постоянно меняющейся общеэкономической и банковской среде.

Библиографический список

- Ачкасов, А.И. Активные операции коммерческих банков / А.И. Ачкасов. – М. : Консалт-Банкир, 1994.ванов А.Н. Банковские услуги: Зарубежный и российскийопыт. – М.: Финансы и статистика, 2009. – 176 с

- Иванов А.Н. Банковские услуги: Зарубежный и российскийопыт. – М.: Финансы и статистика, 2009. – 176 с.

- Королев, О.Г. Формирование профессионального суждения при оценке кредитных рисков / О.Г. Королев. // Экономические науки. – М., 2006. – №5 (18). – С. 53-64.

- Королёв, О.Г. Подходы к разработке коммерческими банками методик определения справедливой стоимости ссудной задолженности / О.Г. Королев. // Аудит и финансовый анализ. – 2007. – №1. – С. 263-289.

- Миллер Р.Л., Ван-Хуз Д. Современные деньги и банковское дело. Учебник. М.: Инфра-М, 2000.С.94-96; Bessis J. Risk management in banking. 2nd ed. Chichester: John Wiley & Sons, Ltd., 2010, pp 453-464.

- Официальный сайт Банка России [Электронный ресурс] // URL: http://www.cbr.ru/

- Телипенко, Е.В. Оценка риска банкротства предприятия на основе нейросетевых технологий / Е.В. Телипенко, М.Р. Яворский // Экономика и предпринимательство. – 2014. – №7 (48). – С. 509-515.