Санаторно-курортному бизнесу свойственна цикличность, которая оказывает значимое влияние на финансовый результат деятельности коммерческих организаций данной сферы. В свою очередь, на цикличность влияют внешние и внутренние факторы, состояние рынка и т.д [1]. Практика показывает, что сезонность влияет на эффективность работы санаторно-курортных учреждений. Низкая загрузка и тем более консервация материально-технической базы приводит к значительным убыткам для организации. Таким образом, проблема преодоления сезонного характера работы является безусловно актуальной для всех организаций санаторно-курортной сферы.

Объектом исследования в рамках настоящей научной статьи выступает крупное санаторно-курортное учреждение города Анапа, Краснодарского края.

Осуществляя процедуру финансового планирования как функцию финансового менеджмента, необходимо учитывать соотношения между тремя группами важнейших экономических показателей: «издержки – объем производства (реализации) продукции – прибыль» и прогнозировать критические оптимальные величины каждого из этих показателей при заданном значении других. Как видно из таблицы 1, демонстрирующей сезонный характер работы рассматриваемого санатория, финансовые результаты организации нестабильны и демонстрируют отрицательные значения в «низкий сезон». То есть 7 месяцев в году за счет того что фактическая выручка не покрывает совокупные затраты, организация имеет убытки, замедляется оборачиваемость активов и деловая активность [2].

Таблица 1 – Исходная информация для маржинального анализа за 2014 год

|

Период |

Число обслуженных койко-дней, дн. |

Совокупные затраты, тыс. руб. |

Выручка, тыс. руб. |

Валовая прибыль/убыток, тыс. руб. |

| январь |

489,9 |

6517,6 |

562,1 |

-5955,5 |

| февраль |

2031,6 |

9675,6 |

2330,9 |

-7344,7 |

| декабрь |

5879,8 |

12927,6 |

6745,9 |

-6181,7 |

| март |

6464,9 |

9683,5 |

7417,3 |

-2266,2 |

| апрель |

8925,2 |

11019,6 |

10240,0 |

-779,6 |

| ноябрь |

17945,9 |

16015,7 |

20589,5 |

4573,8 |

| май |

23321,3 |

16340,4 |

26756,8 |

10416,3 |

| октябрь |

25056,5 |

15842,5 |

28747,5 |

12905,1 |

| сентябрь |

16418,1 |

14683,6 |

18836,7 |

4153,1 |

| июнь |

14147,7 |

13403,7 |

16231,9 |

2828,1 |

| июль |

8162,7 |

10617,6 |

9365,1 |

-1252,5 |

| август |

4383,4 |

8935,2 |

5029,1 |

-3906,1 |

| ИТОГО за год |

133227,0 |

145662,7 |

152852,7 |

7190,1 |

| В среднем за год |

11102,3 |

12138,6 |

12737,7 |

599,2 |

Операционный (маржинальный, предельный) анализ дает возможность определить значение порога безубыточности. Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж организации, при котором выручка от продаж полностью покрывает все расходы. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Следует отметить, что в традиционном бухгалтерском учете по РСФО до сих пор не разделяют затраты на переменные и постоянные, а собирают затраты по основным элементам. Ввиду того, что бухгалтерская отчетность предприятия отражает лишь совокупные затраты организации, требуется применение специальных методик их разделения на постоянные и переменные компоненты. В теории и практике управленческого учета для этой цели используются:

- метод высшей и низшей точек (существует некоторая вероятность ошибки из-за того, что значение двух крайних показателей не всегда имеет репрезентативный характер);

- методы корреляции (графические);

- метод наименьших квадратов (дисперсии),

Именно наименьших квадратов позволяет наиболее точно определить состав общих затрат и содержание в них постоянной и переменной составляющих. Основной задачей при изучении корреляционных зависимостей является парная корреляция, т.е. зависимость между двумя признаками (результативным и одним из факторных). Основными задачами при изучении корреляционных зависимостей являются: отыскание математической формулы, которая бы выражала эту зависимость Y от X и измерение тесноты такой зависимости.

Для разделения совокупных затрат организации на постоянную и переменную часть воспользуемся встроенными возможностями программы Еxcel. То на начальном этапе в табличном редакторе Еxcel вручную вводится массив данных по двум переменным Х и Y (количество обслуженных койко-дней и совокупные затраты), а затем все остальные вычисления программа выполняет автоматически за счет встроенных функций. Поэтому в настоящем параграфе мы не ставим задачу привести полную совокупность используемых в расчетах статистических формул, а комментируется практический смысл показателей.

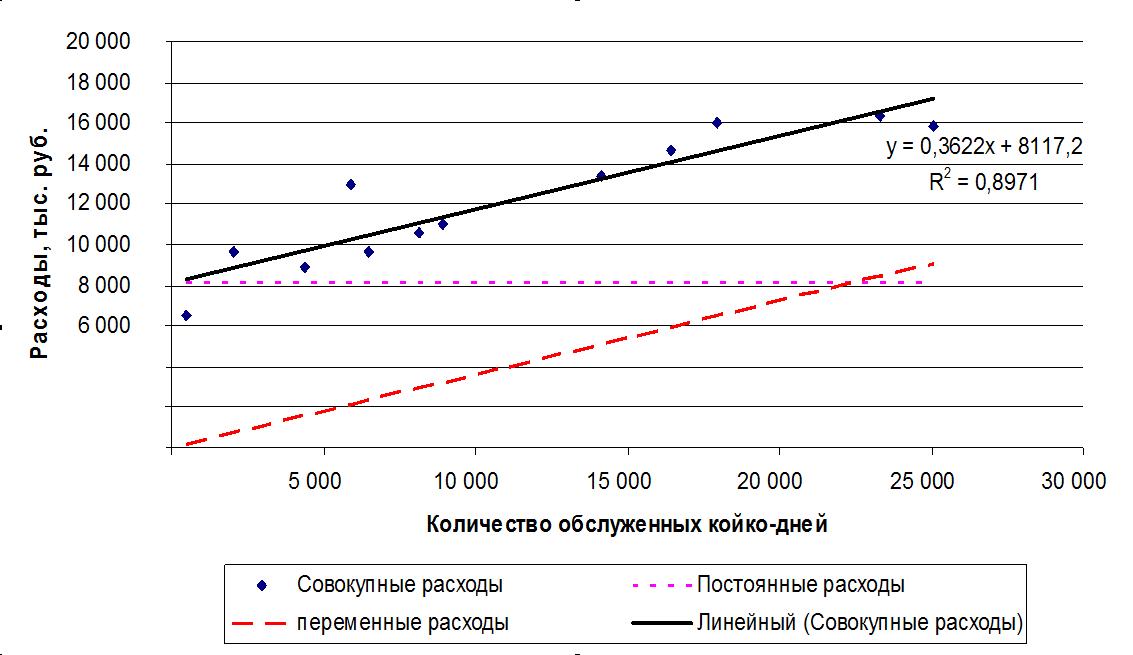

На рисунке 1 представлен график фактических совокупных затрат организации за 2014 год с нанесением следующих данных:

а) нанесены точки совокупных затрат за каждый месяц (переменная Y) с учетом фактически обслуженных за период койко-дней (переменная Х).

б) обозначена линия тренда. Визуально очевидно, что наилучшим образом представленную связь между переменными описывает линейный тренд.

в) нанесено уравнение постоянных затрат, отражающее линейную зависимость совокупных затрат (y) от объема оказанных санаторно-курортных услуг (x) вида y = ax+b.

Y=0,3622x + 8117,2

Рисунок 1 – Расходы санатория в 2014 г.

Уровень постоянных ежемесячных затрат характеризует коэффициент b = 8117.2 тыс. руб. Переменным затратам на 1 койко-день соответствует коэффициент a = 0,3662 тыс. руб. или 366,2 рубля.

Практическое значение линейного уравнения поведения совокупных затрат заключается в возможности расчета их объема (y) для любых значений показателя «количество обслуженных койко-дней» (х).

г) Оценена теснота связи между переменными Х и Y. При подборе линии тренда Excel автоматически рассчитывает значение величины R2 (коэффициент детерминации), которая характеризует достоверность аппроксимации. В статистике R2 - это доля дисперсии зависимой переменной, объясняемая рассматриваемой моделью зависимости, то есть объясняющими переменными. Для модели парной линейной регрессии коэффициент детерминации равен квадрату обычного коэффициента корреляции между y и x (R). Чем ближе значение R2 к единице, тем надежнее линия тренда аппроксимирует исследуемый процесс. Модели с коэффициентом детерминации выше 80 % можно признать достаточно хорошими (коэффициент корреляции превышает 90 %). В нашем случае R2 = 0,8971, то есть составленное линейное уравнение хорошо отражает тесноту связи между переменными Х и Y (количеством обслуженных койко-дней и совокупными затратами).

Имея данные о структуре совокупных расходов организации, становится возможным выполнить расчет ключевых показателей маржинального анализа в таблице 2.

Значение порога рентабельности, равное 11862 тыс. руб. в месяц указывает на минимально необходимый (критический) объем доходов предприятия, который позволил бы покрыть всю сумму постоянных и переменных затрат организации.

Разработка комплекса мероприятий по преодолению сезонности в качестве начального этапа предполагает анализ сезонности в разрезе каждой программы лечения санатория. Отметим, что в своей деятельности рассматриваемый санаторий предлагает и реализует базовую санаторно-курортную путевку. То есть в позиционировании продукта нет четкой дифференциации разнонаправленных программ. Логично, что в основе стратегии предприятия должно лежать понимание, что в разные сезоны года, в зависимости от обострения разных хронических заболеваний, пациент (клиент, отдыхающий) хочет приобрести путевку, нацеленную именно на лечение его конкретного заболевания. Общая санаторно-курортная путевка слабо мотивирует. Пациент с проблемами опорно-двигательного аппарата хочет видеть в рекламе программу «Здоровый позвоночник и суставы». Пациент с ожирением – программу «Коррекция веса» и т.д. При этом для клиента важно знать, что данная программа профильная для конкретного санатория. Поэтому нет необходимости заявлять о большом количестве программ, а выбрать именно те, которые профильные, под реализацию которых у санатория есть полноценная материально-техническая база, соответствующие природные факторы и высокая квалификация медицинского персонала. С точки зрения финансового менеджмента принципиально важно существенно снизить влияние сезонности на среднегодовую загрузку санатория и обеспечить на этой основе увеличение доходов организации.

Стратегия и конкретные мероприятия по преодолению сезонности загрузки санатория должны быть детально проработаны специалистами по маркетингу, так как не лежат в функциональном поле финансового менеджера. Проработанная система мероприятий должна как минимум обеспечить прирост доходов санатория до значения 11862 тыс. руб. в месяцы «низкого сезона» (январь, февраль, март, апрель, май, ноябрь, декабрь). То есть, заполняя плановую часть таблицы 2 на следующий год, мы указываем эти минимально необходимое значение по строке выручка.

Таблица 2 – Показатели маржинального анализа за 2014 год, тыс. руб.

| Показатели |

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

Итого

за год |

|

Фактические |

|||||||||||||

| Количество обслуженных койко-дней, к/дн. |

490 |

2032 |

5880 |

6465 |

8925 |

17946 |

23321 |

25056 |

16418 |

14148 |

8163 |

4383 |

133227 |

| Совокупные расходы |

8295 |

8853 |

10247 |

10459 |

11350 |

14617 |

16564 |

17193 |

14064 |

13242 |

11074 |

9705 |

145663 |

| Постоянные расходы |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

97406 |

| Переменные расходы |

177 |

736 |

2130 |

2342 |

3233 |

6500 |

8447 |

9076 |

5947 |

5124 |

2957 |

1588 |

48256 |

| Выручка |

562 |

2331 |

6746 |

7417 |

10240 |

20589 |

26757 |

28748 |

18837 |

16232 |

9365 |

5029 |

152853 |

| Валовая маржа |

385 |

1595 |

4616 |

5076 |

7007 |

14089 |

18310 |

19672 |

12890 |

11107 |

6409 |

3441 |

104596 |

| Валовая прибыль |

-7733 |

-6522 |

-3501 |

-3042 |

-1110 |

5972 |

10192 |

11555 |

4773 |

2990 |

-1709 |

-4676 |

7190 |

| Порог рентабельности |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

142345 |

| Запас финансовой прочности |

-11300 |

-9531 |

-5116 |

-4445 |

-1622 |

8727 |

14895 |

16885 |

6975 |

4370 |

-2497 |

-6833 |

10507 |

| Коэфф.сезонности |

0,044 |

0,183 |

0,530 |

0,582 |

0,804 |

1,616 |

2,101 |

2,257 |

1,479 |

1,274 |

0,735 |

0,395 |

12 |

|

Планируемые |

|||||||||||||

| Количество обслуженных койко-дней, к/дн. |

10339 |

10339 |

10339 |

10339 |

10339 |

18787 |

20806 |

21170 |

16142 |

12351 |

10339 |

10339 |

161629 |

| Совокупные расходы |

11862 |

11862 |

11862 |

11862 |

11862 |

14922 |

15653 |

15785 |

13964 |

12591 |

11862 |

11862 |

155950 |

| Постоянные расходы |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

8117 |

97406 |

| Переменные расходы |

3745 |

3745 |

3745 |

3745 |

3745 |

6805 |

7536 |

7668 |

5847 |

4474 |

3745 |

3745 |

58544 |

| Выручка |

11862 |

11862 |

11862 |

11862 |

11862 |

21554 |

23871 |

24289 |

18520 |

14170 |

11862 |

11862 |

185439 |

| Валовая маржа |

8117 |

8117 |

8117 |

8117 |

8117 |

14749 |

16335 |

16621 |

12673 |

9696 |

8117 |

8117 |

126895 |

| Валовая прибыль |

0 |

0 |

0 |

0 |

0 |

6632 |

8218 |

8504 |

4556 |

1579 |

0 |

0 |

29489 |

| Порог рентабельности |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

11862 |

142345 |

| Запас финансовой прочности |

0 |

0 |

0 |

0 |

0 |

9692 |

12009 |

12427 |

6658 |

2308 |

0 |

0 |

43093 |

| Коэфф.сезонности |

0,768 |

0,768 |

0,768 |

0,768 |

0,768 |

1,395 |

1,545 |

1,572 |

1,198 |

0,917 |

0,768 |

0,768 |

12 |

Для месяцев с июня по октябрь включительно проставим ранее рассчитанные в таблице 2 прогнозные значения с учетом возможного снижения выручки на 2,5% под воздействием неблагоприятной внешней экономической конъюнктуры и среднего относительного изменения продаж санатория за 2010-2014 годы.

Таким образом, реализуя рассчитанный в таблице 3 план продаж с менее выраженной сезонностью, организация за счет оптимизации соотношения доходов и расходов, будет иметь возможность увеличить валовую прибыль в 4 раза, обеспечивая улучшения финансовой устойчивости [3].

Таблица 3 – Векторы оптимизации показателей маржинального анализа

|

Показатели |

Значение |

Изменение |

||

|

Фактическое за 2014 год |

План |

Абсолютное |

Относительное, % |

|

| Количество обслуженных койко-дней, к/дн. |

133227 |

161629 |

+28402 |

121,3 |

| Совокупные расходы |

145663 |

155950 |

+10287 |

107,1 |

| Постоянные расходы |

97406 |

97406 |

0 |

100,0 |

| Переменные расходы |

48256 |

58544 |

+10288 |

121,3 |

| Выручка |

152853 |

185439 |

+32586 |

121,3 |

| Валовая маржа |

104596 |

126895 |

+22299 |

121,3 |

| Валовая прибыль |

7190 |

29489 |

+22299 |

в 4 раза |

| Порог рентабельности |

142345 |

142345 |

0 |

100,0 |

| Запас финансовой прочности |

10507 |

43093 |

+32586 |

410,1 |

Отметим, что приведенные расчеты могут быть уточнены, в случае если рассматриваемый санаторий г.Анапа будет корректировать ценообразование, закладывая более высокую наценку в высокий сезон. Эффективным резервом дальнейшего увеличения доходов организации может быть дифференцированное ценообразование.

Библиографический список

- Управление маркетингом на предприятиях санаторно-курортной сферы в регионе Большого Сочи. Фирюлин В.Ф. диссертация на соискание ученой степени кандидата экономических наук / Государственный университет управления. Москва, 2008

- Вылегжанина Е.В. Анализ количественных показателей деловой активности российских предприятий. Вестник УГАЭС. Наука, образование, экономика. Серия: Экономика. 2012. № 2 (2). С. 85-93.

- Упрощенный метод оценки финансовой устойчивости предприятия. Гребенникова В.А., Кулинченко Е.А. Новая наука: Проблемы и перспективы. 2015. № 1 (1). С. 179-182.