Уже прошло больше года, после того, как возник серьезнейший конфликт на западной границе, что вызвало общемировое недовольство, вследствие которого многие развитые страны решили ввести санкции на наше военное оборудование и другую продукцию экспорта, от реализации которой бюджет страны получал серьезный доход (например, портфель заказов «Рособоронэкспорта» только за 2013 год вырос до 32 млрд. долл.) [1]. Западные страны пошли на такие меры для того, чтобы Россия не вмешивалась в проблемы Украины и отказалась бы от собственных интересов в этом направлении.

Ответные меры были приняты достаточно оперативно нашей исполнительной властью, однако, отчасти они содержали очень спорные решения, например, в виде встречных санкций на импорт иностранных продуктов питания [2], в том числе и на товары, которые в России просто не производятся (особенно это важно в сфере медицины). Обозначенные меры медленно, но верно начали оказывать негативное влияние на российский потребительский рынок [3].

Санкционное противостояние отразилось на финансовой системе России. Так, в пенсионной реформе 2014-2015 года Правительство постановило «заморозить» сроком на год накопительную часть пенсии с целью ее перевода в распределительную систему [4]. Это означает, что у большей части российских граждан в Пенсионном фонде «лежала» накопительная часть пенсии, на которую начислялись проценты, а уже с 2014 года эта практика перестала существовать [5]. При этом самое главное, что такая практика повторится вновь и в 2015 и в 2016 году. На мой взгляд, это одни из первых признаков того, что возрастает косвенная налоговая нагрузка на домохозяйства, потому что у государства возникают трудности в финансовой сфере [6]. А поскольку многие не интересуются так глубоко профильными финансовыми вопросами и иными событиями в сфере государственного управления, то они едва ли перевели или будут переводить деньги в какой-либо негосударственный пенсионный фонд (НПФ), предположительно с большей потенциальной доходностью (см. рис 1) [7].

Рисунок 1. Официальный сайт ПФР

Вместо процентов на суммы накоплений, которые находятся в государственном пенсионном фонде, была проведена индексация [8]. Это, вероятно, меньше тех выплат, которые должны были бы быть произведены, если средства фонда эффективно управлялись, у государства не было бы серьёзных проблем в финансовой сфере и были бы проведены процентные начисления, как это и предполагалось в оригинальном механизме всей системы [9].

В 2007-2008 году наша госкорпорация «Газпром» фактически проигнорировала появление сланцевого газа [10]. Однако привычный ход вещей сохранялся до того момента, когда США не начала добычу сланцевого газа в промышленных масштабах, параллельно отказываясь от импорта. Например, по данным на 2008 г. для промышленных предприятий Америки природный газ продавался в среднем по 9,65 доллара за кубический фут (чуть более 28 литров), что составляло 341 доллар за тысячу кубических метров. В 2012 году природный газ в США продавался уже по 3,88 доллара за тысячу за кубический фут или за 137 за тысячу кубических метров, что на 204 доллара дешевле! [11]

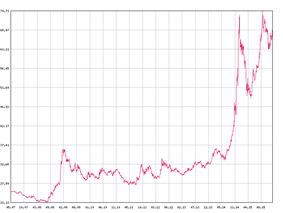

В 2014 г. для промышленных предприятий США природный газ продавался в среднем по 194$ за тысячу за тысячу кубических метров [12]. На 1 сентября 2015 года средняя цена продажи российского газа в Европе во втором квартале составила 251 долларов за тысячу кубометров [13]. Безусловно, данные не совсем точные, но главное – мы знаем, что на рынке существует конкуренция, а если есть один и тот же продукт, то его будут стараться купить по более низкой цене. Именно это и является одной из причин снижения стоимости акций «Газпрома» на фондовом рынке (см. рис. 2). Параллельно этому доходы в бюджет нашего государства существенно сократились [14].

Рисунок 2. Динамика стоимости акций «Газпрома» с 2008 по 2014 годы

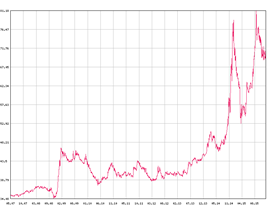

Однако беда, как правило, не приходит одна, и основной источник дохода бюджета нашего государства – экспорт нефтепродуктов, также стал постепенно сокращаться. График цен на нефть представлен на рисунке 3 [15]. В рассматриваемом периоде многие производители стали выбрасывать крупное количество нефтепродуктов на мировой рынок, что вызвало снижение цен.

Рисунок 3. Динамика цены на нефть на мировом рынке

Одновременно на сокращение поступлений валютной выручки в страну негативно отреагировали курсы доллара и евро к отечественной денежной единице (см. рис 4).

Рисунок 4. Динамика курсов доллара и евро в период осени 2015 года

С учетом возникших проблем задача аккумулирования дополнительных финансовых ресурсов обострилась, а в налоговой политике государства перешли к пересмотру существующих налогов. Например, был серьезно пересмотрен налог на добычу полезных ископаемых (НДПИ). По планам от применения нового метода расчетов по НДПИ доходы федерального бюджета РоссийскойФедерации в 2016 году должны вырасти на 609 млрд. рублей, в 2017 году на 525 млрд. рублей, а в 2018 году на 476 млрд. рублей [16].

Однако Министерство финансов РФ предложило скорректировать формулу расчета НДПИ и экспортной пошлины на нефть, чтобы изъять у нефтяников дополнительную прибыль, полученную вследствие девальвации рубля. Очевидно, что при этом вырастет налоговая и долговая нагрузка, что может быть чревато многими последствиями. При этом повышение НДПИ вероятнее всего окажет влияние на добычу нефти за три планируемых года, которая из-за этих нововведений прогнозно может снизиться на 100 млн. т. по прогнозам нефтяников. В прошлом 2014 г. добыча нефти в России составила 527 млн.т. К радости отечественных нефтяников этот налог отложили на год.

Еще одним источником поступления финансовых ресурсов в бюджет государства должен был стать «налог на роскошь», который так и не был реализован в России в должной мере. Облагать налогом на роскошь планировалось: недвижимость и транспортные средства по ставке от 0,5 % до 10 %. Недвижимое имущество – в зависимости от площади, начиная от 200 кв. м, элитное жильё стоимостью от 30 млн.руб., при наличии недвижимости стоимостью от 50 млн. до 100 млн. руб. ставка налога планировалась величиной 0,7 %; от 100 млн. до 150 млн. рублей – 1%, а свыше 150 млн. руб. – 10 % [17].

Транспортные средства, являющиеся объектом этого налога должны иметь стоимость не менее 2,5 млн .рублей. Облагать налогом предлагалось такие предметы роскоши, как: самолеты, яхты, вертолёты, дорогие картины, ювелирные изделия, произведения живописи и скульптуры стоимостью от 300 тысяч рублей и выше.

В целом налог на роскошь в размере 1 % предлагалось взимать с соответствующих предметов, стоимость которых составляет 3-5 млн. руб., 3 % – с предметов стоимостью 5 – 20 млн. руб. и 5 % – с предметов стоимостью 20-60 млн. руб., 10 % – с предметов роскоши стоимостью свыше 60 млн. рублей [18].

Все бы ничего, но государство и налоговые службы не учитывали в законопроекте тот факт, что квартира могла достаться по наследству и человек который в ней живет, не сможет заплатить эту сумму, из-за небольших доходов. При этом это все скажется на рынке аренды жилья и прочих связанных с ним вопросов. Но нельзя забывать, что это скорей всего ухудшит многие аспекты, например, процедуру продажи машин и др.

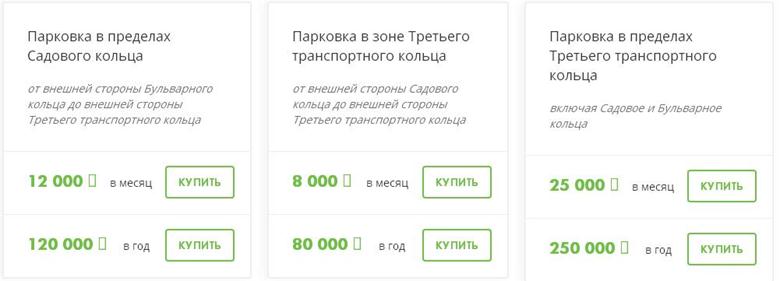

В 2014-2015 году ввели платные парковки в центре Москвы, чтобы разгрузить дороги и уменьшить количество машин на улице. Да в центре такая практика дала положительный результат и теперь планируется сделать платные парковки по всей Москве. По исследованиям Google машины используются в основном в районе 5% в день, исходя из 24 часов. Так, можно рассчитать, что если в Москве 2 000 000 машин, сколько в итоге платят за год, сумма получается, довольна большая (см. рисунок 5).

Так же изменили налоги для индивидуальных предпринимателей для подсчета кадастровой стоимости объектов, сделали дополнительный налог для малого и среднего бизнеса, ввели плату за квадратные метры. Вследствие роста налоговой нагрузки некоторые компании уже начали закрываться.

Рисунок 5. Тарифы на парковочные места как источник дополнительных доходов

Так что же делать? Какие налоги вводить? Все налоги – это дополнительная социально-экономическая негативная нагрузка для населения и хозяйствующих субъектов. Поэтому просто увеличение налоговой нагрузки, это не выход из кризисной ситуации, не самый эффективный инструмент по получению в бюджет потерянной в кризис прибыли. Для того чтобы выйти из этого затруднительного положения, на мой взгляд, сейчас не нужно вводить налоги, нужно постараться простимулировать и увеличивать собственное производство, развивать и повышать конкуренцию во всех секторах экономики. Всё это поможет экономике нашей страны получить положительный импульс и уверенный рост, а не затормаживаться, как, к сожалению, на данный момент.

Библиографический список

- Балдов Д.В., Суслов С.А. Государственный резерв – основа стабильного развития экономики // Вестник НГИЭИ. 2015. № 9 (52). С. 5-11.

- Генералов И.Г., Суслов С.А. Негативные тенденции сокращения внесения удобрений в Нижегородской области // Вестник НГИЭИ. 2014. № 1 (32). С. 18-26.

- Гордиенко М.С. Анализ бюджетной политики Российской Федерации до 2020 г. // Экономика, статистика и информатика. Вестник УМО. 2014. № 6-2. С. 280-284.

- Соболев В.И. Отраслевые особенности финансов торговых организаций // Экономика и предпринимательство. 2015. № 9-2. С. 687-693.

- Гордиенко М. С. Бюджетная политика России: эволюционное развитие, оценка качества: диссертация кандидата экономических наук: 08.00.10/Гордиенко Михаил Сергеевич. – Москва, 2014. – 251 с.

- Гордиенко М.С. Анализ плановых документов бюджетной политики Российской Федерации // Проблемный анализ и государственно-управленческое проектирование. 2013. Т. 6. № 5 (31). С. 129-143.

- Жахов Н.В. ГОСУДАРСТВЕННОЕ ЭКОНОМИЧЕСКОЕ РЕГУЛИРОВАНИЕ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА // Вестник Курской государственной сельскохозяйственной академии. 2012. Т. 1. № 1. С. 47-50.

- Гордиенко М.С. Бюджетная обеспеченность регионов Российской Федерации в 2009-2014 гг. // Science Time. 2015. № 5 (17). С. 101-107.

- Жарова Е. Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е. Н. Жарова, М. Ф. Желтова // Молодой ученый. — 2013. — №6. — С. 336-339

- Гордиенко М.С. Внутренний государственный долг как важнейший стабилизатор бюджетной политики Российской Федерации. // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2012. № 1. С. 122-136.

- Никонец О.Е. Моделирование конкурентной позиции российского банковского рынка // Перспективы науки. 2011. № 6 (21). С. 142-144.

- Гордиенко М.С. К вопросу о мобилизации собственных налоговых источников местных бюджетов // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 58-64.

- Федоров Д.А. О потребительском выборе по критерию «цена-качество» // В мире научных открытий. 2010. № 6-3. С. 210-212.

- Гордиенко М.С. Финансовая политика на современном этапе // Международная торговля и торговая политика. 2011. № 10. С. 36.

- Соболев В.И. Финансовая политика Российской Федерации в 2015-2017 гг. // Экономика и предпринимательство. 2014. № 12 (53). С. 54-59.

- Закирова О.В. Финансирование через механизм лизинга: за и против // Экономический анализ: теория и практика. 2015. № 12 (411). С. 30-37.

- Гордиенко М.С., Глубокова Н.Ю. Анализ налоговых поступлений в бюджеты муниципального уровня Российской Федерации в 2014 году // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 65-73.

- Суслов С.А. Повышение экономической эффективности производства и переработки зерна // Монография. Нижегородский государственный инженерно-экономический институт. Княгинино, 2010.