Для многих не секрет, что большинство хозяйствующих субъектов пытаются сократить свои расходы, в том числи и налоговые платежи. Они добиваются этого различными способами: как легальными, так и нелегальными. Целью моей статьи является анализ этих способов уклонения от уплаты налогов, а также выявление методов по их устранению. Кроме того, важным является рассмотрение примеров организаций, которые уклоняются от уплаты налогов или пытаются свести их к минимуму, не вступая в противоречие с законодательством.

В ходе проведённых мною исследований по проблеме данной статьи выяснилось, что достаточно большое количество организаций занимаются уклонением от налогового бремени в различных регионах нашей страны [1]. Также эта проблема не прошла и мимо столицы [2]. Однако сначала необходимо вспомнить, что же такое налоги и за что они взимаются. Попытаемся определить, почему множество фирм пытаются уклониться от налогов.

Итак, «налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [3]. По определению видно, что этот платёж носит принудительный характер. Каждый бизнесмен желает минимизировать свои расходы, из чего можно сделать вывод, что цели государства и бизнесмена противоречат друг другу. Это может служить одной из причин, стимулирующих бизнесмена на мысль об уклонении от уплаты налогов. Что же представляет собой сам процесс уклонения от уплаты налогов и иных обязательных платежей в бюджет?

Уклонение от уплаты налогов подразумевает под собой уменьшение налоговых платежей, путём умышленного избегания уплаты налогов, сокращения их выплат, как правило, способами, противоречащими законодательству [4]. Умышленными же считают избегание, при котором лицо осознанно совершило деяние, повлекшее за собой негативные последствия.

По последним данным с официального сайта Федеральной налоговой службы на 1 августа 2015 года налоговая задолженность в консолидированный бюджете Российской Федерации составляет 6 263 544 671 рублей [5]. Для сравнения в начале текущего года, на 1 января налоговая задолженность в бюджет РФ составила 6 375 864 837 рублей [6]. По этим данным мы можем видеть, что ситуация существенно не изменилась. По сравнению со статистикой прошлых лет, например, 2012 года [7], в котором налоговый долг составлял 1125,8 млрд. рублей, эта цифра изменилась в лучшую для страны сторону. Однако даже такой показатель является индикатором большой проблемы для страны, ограничивающий её экономические ресурсы [8].

Причины уклонения от уплаты налога могут быть разными. Сюда может входить: экономическая, политическая, правовая, организационная и другие причины. В академической среде особое внимание концентрируется на определённом ряде причин [9]. Так уклонение от уплаты налогов связано с:

- ухудшением финансового положения бизнеса:

- общим снижением доходов населения;

- наличием спорных моментов и недоработок в налоговом законодательстве и налоговой политике;

- · отсутствием стимулирующих условий для обеспечения конкурентоспособности.

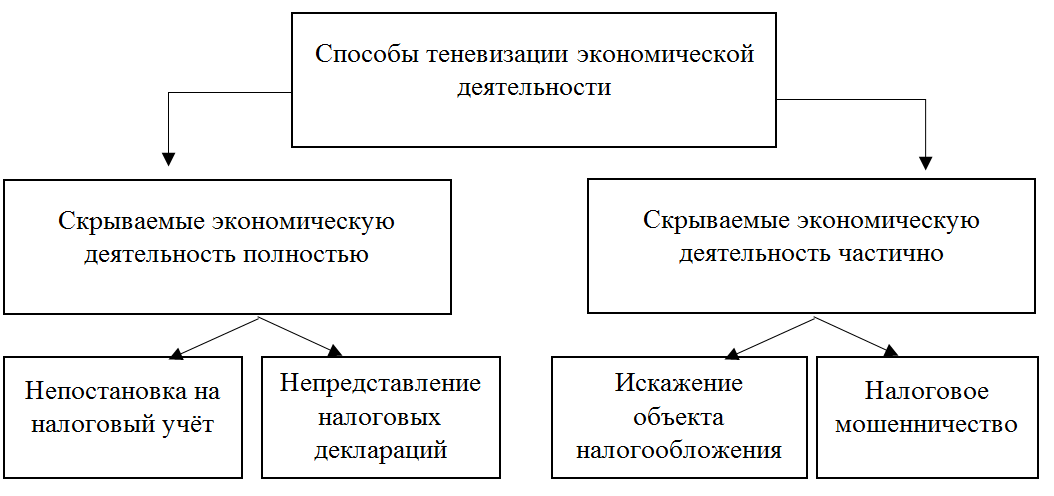

Рисунок 1. Классификация способов уклонения от уплаты налогов

Рассматриваемый вопрос поднимался и поднимается и на международном уровне. Например, Организация Экономического Сотрудничества и Развития (ОЭСР) также пытается противодействовать уклонению от уплаты налогов. Многие крупные фирмы, чтобы минимизировать налоговые платежи, переводят свои доходы в страны, где налоговая нагрузка минимальна [10]. При этом ОЭСР сообщает: «Приняты меры к устранению двойного налогообложения и содействию инвестициям, к избежанию того, что мы называем двойным уходом от налогообложения. Оно означает, что вы переводите прибыль в то место, где нет налогов, и где вы не ведёте никакой деятельности. С этим покончено» [11].

Есть также и другие методы – легального характера по уклонению от уплаты налогов. Сюда относятся: затягивание выплат налоговых платежей с целью к списанию налоговыми органами безнадёжных задолженностей, разработка различных схем для ухода от уплаты налогов, альтернативные способы расчёта, бартерные сделки и многое другое [12]. Могут также реализовываться фиктивные сделки, проводимые псевдооперациями [13].

В качестве последствий уклонения налогоплательщиков от уплаты налогов можно выделить:

- · сокращение и недополучение налоговых поступлений в бюджет страны;

- · дестабилизация ценовых соотношений и рыночной конкуренции;

- · влечение за собой последствий несоблюдения принципа социальной справедливости [14].

Государство активно борется с налоговыми неплательщиками. Оно вправе вносить поправки в законодательство, тем самым ужесточая наказания недобросовестным организациям [15]. Борьба с уклонением от уплаты налогов осуществляется следующими способами:

- · изменением нормативно-правовой базы, которая будет закрывать возможные законные пути для неуплаты налога [16];

- · принятием мер по ужесточению наказаний для нарушителей законодательства;

- · создание эффективного комплекса мер по предупреждению, контролю и пресечению ухода от выплат налога [17].

Подводя итог, можно сказать, что уклонение от уплаты налогов — это, безусловно, актуальная проблема государства, негативно сказывающаяся на её экономике. Однако я считаю, что полностью решить эту проблему вообще крайне сложно, если и вовсе невозможно. Но существуют способы, минимизирующие негативные последствия данной проблемы. Необходимо как можно быстрее и эффективнее внедрять в профессиональную среду профильную информацию, подкреплённую управленческими решениями, которая будет являться сдерживающим фактором для любой организации. Необходимо сократить желание уклоняться от налогов, не поводи и необходимости в этом, широко применяя меры экономического стимулирующего характера. Важно распространить в обществе определённую налоговую дисциплину и шире – налоговую культуру, которая будет препятствовать желанию к такой деятельности.

Библиографический список

- Балдов Д.В., Суслов С.А. Государственный резерв – основа стабильного развития экономики // Вестник НГИЭИ. 2015. № 9 (52). С. 5-11.

- Генералов И.Г. «Конкурентоспособность»: эволюция подходов к определению // Современные тенденции в фундаментальных и прикладных исследованиях Вторая Международная научно-практическая конференция: сборник. Рязань, 2015. С. 69-72.

- Гордиенко М.С. Анализ бюджетной политики Российской Федерации до 2020 г. // Экономика, статистика и информатика. Вестник УМО. 2014. № 6-2. С. 280-284.

- Соболев В.И. Отраслевые особенности финансов торговых организаций // Экономика и предпринимательство. 2015. № 9-2. С. 687-693.

- Гордиенко М.С. Анализ основных направлений налоговой политики Российской Федерации на 2015-2017 гг. // Экономика и практический менеджмент в России и за рубежом Материалы II Международной научно-практической конференции. Коломенский институт (филиал) Московского государственного машиностроительного университета: сборник. Под ред.: Маруков А.Ф. и др. 2015. С. 107-113.

- Гордиенко М.С. Анализ плановых документов бюджетной политики Российской Федерации // Проблемный анализ и государственно-управленческое проектирование. 2013. Т. 6. № 5 (31). С. 129-143.

- Жахов Н.В. Концептуальный анализ современных моделей государственного регулирования национальных экономик // Молодой ученый. 2011. № 2-1. С. 109-112.

- Гордиенко М.С. Бюджетная обеспеченность регионов Российской Федерации в 2009-2014 гг. // Science Time. 2015. № 5 (17). С. 101-107.

- Жарова Е. Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е. Н. Жарова, М. Ф. Желтова // Молодой ученый. — 2013. — №6. — С. 336-339

- Гордиенко М.С. Внутренний государственный долг как важнейший стабилизатор бюджетной политики Российской Федерации. // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2012. № 1. С. 122-136.

- Никонец О.Е., Мандрон В.В. Влияние мировой экономической ситуации на финансовый рынок России // Вестник Брянского государственного университета. 2014. № 3. С. 309-313.

- Гордиенко М.С. К вопросу о мобилизации собственных налоговых источников местных бюджетов // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 58-64.

- Федоров Д.А. к вопросу об экономических целях общества // Экономика и социум. 2014. № 3-3 (12). С. 492-495.

- Гордиенко М.С. Финансовая политика на современном этапе // Международная торговля и торговая политика. 2011. № 10. С. 36.

- Соболев В.И. Финансовая политика Российской Федерации в 2015-2017 гг. // Экономика и предпринимательство. 2014. № 12 (53). С. 54-59.

- Гордиенко М.С., Глубокова Н.Ю. Анализ налоговых поступлений в бюджеты муниципального уровня Российской Федерации в 2014 году // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 65-73.

- Закирова О.В. Проблемы развития межбюджетных отношений на современном этапе // Итоги научно-исследовательской работы вуза за 2012 год: сборник научных статей. Под редакцией Н. М. Швецова. Йошкар-Ола, 2012. С. 394-400.