Хозяйственная деятельность и ее эффективность можно охарактеризовать небольшим кругом показателей. При этом на каждый показатель оказывают определенная совокупность различных факторов. Каждый хозяйственный процесс и конечный результат складываются под воздействием различных факторов, как объективных и субъективных, так внешних и внутренних. Факторы выступают в роли причин, которые воздействуют на изучаемый экономический показатель.

Для факторного анализа характерен системный подход с комплексной оценкой влияния разноплановых факторов и целевой подход к их исследованию. Грамотное определение факторов производства и их влияния на показатели эффективности дают возможность управлять факторами для поиска резервов. Основным оценочным показателем финансовой деятельности любой организации является прибыль. Значимость прибыли с одной стороны зависит от качества работы предприятия, увеличивая экономическую заинтересованность его сотрудников использовать ресурсы более эффективно, поскольку прибыль выступает основным источником развития организации, а с другой стороны прибыль в качестве налоговых поступлений, формирует государственный бюджет.

Актуальность анализа прибыли заключается в том, что анализ выступает важнейшим аспектом исследования хозяйственной деятельности организации, т.к. прибыль является главным обобщающим показателем оценки эффективности осуществляемой деятельности. Именно анализ прибыли дает возможность выбрать самые рациональные способы применения ресурсов и сформировать структуру средств организации и деятельности в целом.

Постановка задач факторного анализа состоит в том, что бы отобрать факторы для анализа, их классифицировать и систематизировать для обеспечения комплексного и системного подхода к исследованию их влияния на результат. На следующем шаге необходимо определить форму зависимости между результирующим и факторным показателем, т.е. построить факторную модель, которую по мере необходимости можно разложить на факторы более высокого порядка. В заключении проводится расчет, по преобразованной или исходной модели с выявлением величины влияния на результативный показатель.

Различают два вида факторного анализа:

1. детерминированный анализ – основан на методике изучения влияния факторов и результирующего показателя, связь между которыми носит функциональный характер, т.е. описывается математическим уравнением..

2. стохастический анализ – анализ, при котором факторы объединены с результативными показателями на основе вероятностной, корреляционной связи, т.к. различное сочетание факторов дает различное влияние на результирующий показатель.

Требования к моделям в детерминированной факторной системе выдвигаются следующие: реальное экономическое явление отражается через факторы и модель, наличие причинно-следственной связи в модели, каждый показатель количественно измерим и общее влияние каждого фактора равно общему приросту результативного показателя.

Мультипликативная, аддитивная, кратная и смешанная модель – основные зависимости которые могут быть представлены в детерминированном анализе.. В экономическом анализе часто исходная модель преобразовывается для выявления факторов высшего порядка. Для этого используются приемы удлинении, расширение, сокращение и формальное разложение модели.

Чтобы определить величину влияния отдельных факторов на прирост результативных показателей, используются следующие способы: цепной подстановки, абсолютных и относительных разниц, индексный метод, метод пропорционального деления, интегральный метод, метод логарифмирования и др. Наиболее универсальным является метод цепных подстановок.

Кроме того различие понятий показатель и фактор условно в анализе, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

Перед тем как провести факторный анализ:

-

изучим изменений каждого показателя за текущий и предшествующий период (горизонтальный анализ) (табл. 1, 2, 3);

-

исследуем структуру соответствующих показателей и их изменений (вертикальный анализ) (табл. 1, 2, 3);

-

рассмотрим динамики изменения показателей за ряд отчетных периодов (трендовый анализ) (табл. 1, 2, 3);

И завершит данные этапы проведение самого факторного анализа с оценкой полученных результатов.

Таблица 1

Анализ структуры и динамики финансовых результатов за 2010-2011 годы

Показатель 2010 год

2011 год

Изменение

(+/–)

Темп прироста, %

сумма, тыс. руб. структура, % сумма, тыс. руб. структура, % в сумме, тыс. руб. в структуре, % Выручка от продаж 152842

100

181650

100

28808

-

18,85

Себестоимость продаж 102085

66,79

122415

67,39

20330

0,60

19,91

Валовая прибыль 50757

33,21

59235

32,61

8478

-0,60

16,70

Коммерческие расходы 28457

18,62

39284

21,63

10827

3,01

38,05

Управленческие расходы 8161

5,34

11984

6,60

3823

1,26

46,84

Прибыль от продаж 14139

9,25

7967

4,39

-6172

-4,86

-43,65

Проценты к уплате 171

0,11

271

0,15

100

0,04

58,48

Прочие доходы 1686

1,10

1324

0,73

-362

-0,37

-21,47

Прочие расходы 4008

2,62

4430

2,44

422

-0,18

10,53

Прибыль до налогообложения 11646

7,62

4590

2,53

-7056

-5,09

-60,59

Текущий налог на прибыль 3463

2,27

2557

1,41

-906

-0,86

-26,16

Прочее 1

0

9

0

8

0

800,00

Чистая прибыль 8182

5,35

2024

1,11

-6158

-4,24

-75,26

Общая рентабельность продаж, % 9,25

x

4,39

x

-4,86

x

-52,59

Скорректированная выручка на индекс инфляции 171368

10282

Представленные данные в табл.1 показывают, что выручка от продажи продукции у ООО «Диана К» возросла в 2011 году по сравнению с 2010 годом на 28808 т.р., или на 19%. Себестоимость проданной продукции также увеличилась и темп ее прироста составил 20%, что привело к увеличению ее удельного веса в объеме продаж, хотя и незначительному – 0,6%. Соответственно на эту же величину сократилась доля валовой прибыли в выручке от продаж, но на 1 рубль продаж за период 2010-2011 гг. было получено примерно 33 копейки. В это же время наблюдался существенный прирост коммерческих (38%) и управленческих (47%) расходов, который привел к увеличению их доли в объеме продаж. Удельный вес коммерческих и управленческих расходов изменился в 2011 году по сравнению с 2010 годом незначительно. Но необходимо отметить то факт, что при этом коммерческие расходы занимают существенную долю в выручке от продаж как 2010, так и 2011 года 19% и 22% соответственно. Управленческие расходы находятся на уровне 5% в 2010 году и 7% в 2011 году. В результате данная тенденция повлияла негативно на финансовый результат в 2011 году, т.е. прибыль от продаж снизилась на 44%. Возросли в 1,6 раза проценты к уплате, хотя их доля в выручке от продаж на протяжении периода самая незначительная среди показателей. Прочие доходы сократились на 21%, а прочие расходы наоборот возросли в 1,1 раза. Отрицательного сальдо по прочей деятельности явилось следствием снижения прибыли до налогообложения на 61% в 2011 году. Налог на прибыль сократился как в абсолютных, так и в относительных величинах, но при этом в бюджет в 2011 году была изъята большая часть прибыли до налогообложения, чем в 2010 году, что и привело к негативному влиянию на чистую прибыль.

Таблица 2

Анализ структуры и динамики финансовых результатов за 2011-2012 годы

Показатель 2011 год

2012 год

Изменение

(+/–)

Темп прироста, %

сумма, тыс. руб. структура, % сумма, тыс. руб. структура, % в сумме, тыс. руб. в структуре, % Выручка от продаж 181650

100

182512

100

862

-

0,47

Себестоимость продаж 122415

67,39

115408

63,23

-7007

-4,16

-5,72

Валовая прибыль 59235

32,61

67104

36,77

7869

4,16

13,28

Коммерческие расходы 39284

21,63

50281

27,55

10997

5,92

27,99

Управленческие расходы 11984

6,60

13328

7,30

1344

0,71

11,21

Прибыль от продаж 7967

4,39

3495

1,91

-4472

-2,47

-56,13

Проценты к уплате 271

0,15

131

0,07

-140

-0,08

-51,66

Прочие доходы 1324

0,73

1557

0,85

233

0,12

17,60

Прочие расходы 4430

2,44

3324

1,82

-1106

-0,62

-24,97

Прибыль до налогообложения 4590

2,53

1597

0,88

-2993

-1,65

-65,21

Текущий налог на прибыль 2557

1,41

1567

0,86

-990

-0,55

-38,72

Прочее 9

0

8

0

-1

0

-11,11

Чистая прибыль 2024

1,11

22

0,01

-2002

-1,10

-98,91

Общая рентабельность продаж, % 4,39

x

1,91

x

-2,47

x

-56,34

Скорректированная выручка на индекс инфляции 171695

10817

При рассмотрении следующего периода в деятельности ООО «Диана К» прослеживаются следующие тенденции. Выручка от продаж увеличилась, но не так значительно, как это произошло в 2011 году по сравнению с 2010 годом. Себестоимость и ее удельный вес в структуре выручки от продаж сократился с 67% до 63% в 2012 году по сравнению с 2011 годом. Прирост валовой прибыли составил 13%, что ниже уровня 2011 года на 1,3%. Можно отметить позитивный момент в 2012 году было получено почти 37 копеек против 33 копеек в 2011 году, т.е величина валовой прибыли увеличилась в 1,1 раза. Тенденция к увеличению коммерческих и управленческих расходов прослеживается и в 2012 году. Происходит это увеличение как в абсолютных значениях, так и в их доле в выручке от продаж, что нельзя не оценить как негативную тенденцию. Следовательно данный вид расходов требует повышенного внимания со стороны руководства. Рост коммерческих и управленческих расходов составляет 28% и 11% соответственно. В 2012 году ситуация изменилась в сторону снижения процентов к уплате и прочих расходов – 52% и 25% соответственно. Снижается также и их удельный вес в структуре выручки от продаж, что является положительным моментов в деятельности организации. Прочие доходы в 2012 году поменяли вектор своего развития на положительный – 18% темп прироста, против темпа снижения в 2011 году – 21%. Совсем незначительно, но увеличился удельный вес прочих доходов выручке. Прибыль до налогообложения снижается в 2012 году на 4% быстрее, чем в 2011 году, что в основном произошло за счет увеличения расходов. Остается стабильной и другое явление – снижение чистой прибыли. Это происходит потому, что доля налоговых платежей занимает значительную долю в прибыли до налогообложения.

Таблица 3

Анализ структуры и динамики финансовых результатов за период 2010-2012 годов

Показатель 2010 год

2012 год

Изменение

(+/–)

Темп прироста, %

сумма, тыс. руб. структура, % сумма, тыс. руб. структура, % в сумме, тыс. руб. в структуре, % Выручка от продаж 152842

100

182512

100

29670

-

19,41

Себестоимость продаж 102085

66,79

115408

63,23

13323

-3,56

13,05

Валовая прибыль 50757

33,21

67104

36,77

16347

3,56

32,21

Коммерческие расходы 28457

18,62

50281

27,55

21824

8,93

76,69

Управленческие расходы 8161

5,34

13328

7,30

5167

1,96

63,31

Прибыль от продаж 14139

9,25

3495

1,91

-10644

-7,34

-75,28

Проценты к уплате 171

0,11

131

0,07

-40

-0,04

-23,39

Прочие доходы 1686

1,10

1557

0,85

-129

-0,25

-7,65

Прочие расходы 4008

2,62

3324

1,82

-684

-0,80

-17,07

Прибыль до налогообложения 11646

7,62

1597

0,88

-10049

-6,74

-86,29

Текущий налог на прибыль 3463

2,27

1567

0,86

-1896

-1,41

-54,75

Прочее 1

0

8

0,00

7

0

700,00

Чистая прибыль 8182

5,35

22

0,01

-8160

-5,34

-99,73

Общая рентабельность продаж, % 9,25

x

1,91

x

-7,34

x

-79,30

Скорректированная выручка на индекс инфляции 161945

20567

Из данных структурно-динамического анализа за период 2010-2012 года следует (приведем тезисно, обозначив основные тенденции):

- увеличение выручки от продаж на 19%;

- рост себестоимости на 13%, но принимая во внимание данные предыдущих таблиц видно, что изменение происходило волнообразно в абсолютном выражении – своего максимума себестоимость достигла в 2011 году;

- существенный рост коммерческих и управленческих расходов;

- снижение как прочих расходов (в обобщенном виде), так и прочих доходов;

– снижение налоговых платежей в суммовом выражении, но увеличение их доля ив прибыли до налогообложения;

– снижение всех видов прибыли.

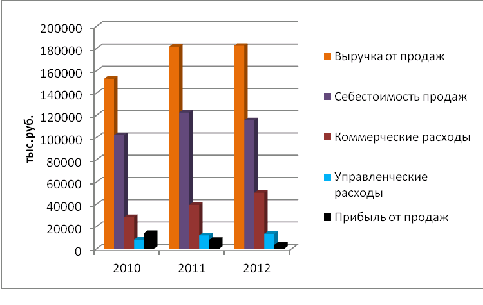

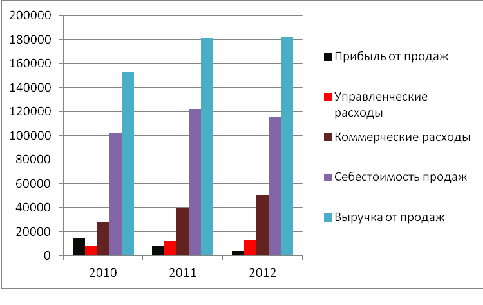

Для лучшего восприятия данных таблиц приведем динамику основных составляющих прибыли от продаж на графике (рис.1).

Рисунок 1 – изменение по годам составляющих прибыли от продаж

Как видно из представленных таблиц величина чистой прибыли складывается из последовательного сложения доходов и вычитания расходов, т.е. это факторная модель аддитивного вида.

Основными факторами, влияющими на прибыль предприятия, являются, прежде всего, выручка от продажи продукции, товаров (работ, услуг), т.е. доход от основной деятельности и расходы (себестоимость и прочие). Что касается выручки, то на ее объем влияют такие показатели, как количество реализованной продукции (товаров) и цена продажи. Во всех представленных выше таблицах рассматривается такой показатель, как скорректированная выручка. Изучая данный показатель в динамике приходим к выводу, что на прирост выручки от продаж оказывает значительное влияние ценовой фактор.

Перейдем непосредственно к изучению влияния факторов на результат. Методика расчета влияния факторов на прибыль от обычной деятельности включает следующие шаги:

1.Расчет влияния фактора «Выручка от продаж».

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции. Для этого в таблице 4 приведем индексы потребительских цен.

Таблица 4

Индексы потребительских цен по Республике Марий Эл

Декабрь к декабрю предыдущего года

2011

2012

рост цен в 2012 году по сравнению с 2010 годом

Индекс потребительских цен, %

106

106,3

112,7

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

где,

— выручка от продажи в сопоставимых ценах;

— выручка от продажи в сопоставимых ценах;

— выручка от продажи продукции в отчетном периоде;

— выручка от продажи продукции в отчетном периоде;

– индекс цен.

– индекс цен.

Расчет прироста выручки за счет изменения объема производства:

∆

где,

— выручка от продажи в базисном периоде.

— выручка от продажи в базисном периоде.

Расчет прироста выручки за счет изменения цен:

∆

1.1.Расчет влияния фактора «количество проданной продукции»

∆

где,

—рентабельность продаж базисного периода.

—рентабельность продаж базисного периода.

1.2.Расчет влияния фактора «цена»

2. Расчет влияния фактора «себестоимость проданной продукции»

∆

3. Расчет влияния фактора «коммерческие расходы»

∆

4. Расчет влияния фактора «управленческие расходы»

∆

где,

— доля себестоимости, коммерческих и управленческих расходов в выручке.

— доля себестоимости, коммерческих и управленческих расходов в выручке.

Остальные показатели — факторы от прочей деятельности не оказывают столь существенного влияния на прибыль, как факторы производственной сферы. Однако их влияние на сумму прибыли тоже можно определить. В данном случае используется метод балансовой увязки, факторная модель чистой прибыли отчетного периода аддитивного вида.

Влияние фактора определяется по колонке отклонение в абсолютных величинах в таблицах 6, 7, 8. Все показатели делятся на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом.

Таким образом можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода.

Таблица 5

Сводная таблица влияния факторов на чистую прибыль отчетного периода (сравнение 2011 c 2010 годом)

Показатели-факторы Сумма, тыс.руб.

Количество проданной продукции 1713,78

Цена 951,17

Себестоимость -1088,79

Коммерческие расходы -5463,36

Управленческие расходы -2284,80

Проценты к уплате -100,00

Прочие доходы -362,00

Прочие расходы -422,00

Налог на прибыль 906,00

Прочее -8,00

Совокупное влияние -6158,00

Расчет факторных влияний указывает на положительное воздействие на чистую прибыль в 2010 году по сравнению с 2011 годом количественного показателя – объема продаж на 1713 т.р., т.е в результате увеличения в 2011 году выручки в сопоставимых ценах. Влияние цены, по сравнению с количеством проданной продукции было немного меньше, но все равно значительным. Это означает, что увеличение цены в среднем на 6% привело к увеличению суммы прибыли на 951 т.р. Снижение прибыли осуществлялось за счет повышения затрат организации. Рост прочих расходов и снижение прочих доходов вызвал снижение чистой прибыли на 522 т.р. и 362 т.р. соответственно. Снижение суммы налога на прибыль привело к росту суммы прибыли на 906 т.р.

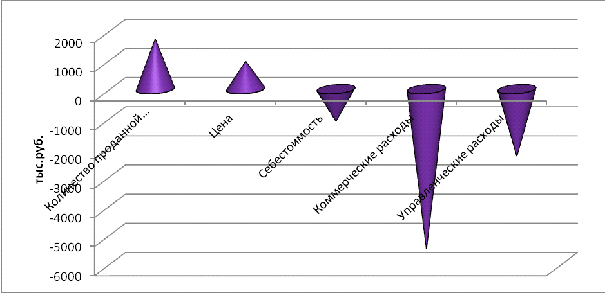

Проиллюстрируем влияние факторов-составляющих прибыли от продаж за 2010-2011 гг. на диаграмме (рис.7).

Рисунок 2 – Влияние факторов на прибыль от продаж за 2010-2011 гг.

Таблица 6

Сводная таблица влияния факторов на чистую прибыль отчетного периода (сравнение 2012 c 2011 годом)

Показатели-факторы Сумма, тыс.руб.

Количество проданной продукции -436,61

Цена 474,41

Себестоимость 7 587,91

Коммерческие расходы -10 810,58

Управленческие расходы -1 287,13

Проценты к уплате 140,00

Прочие доходы 233,00

Прочие расходы 1106,00

Налог на прибыль 990,00

Прочее 1,00

Совокупное влияние -2002,00

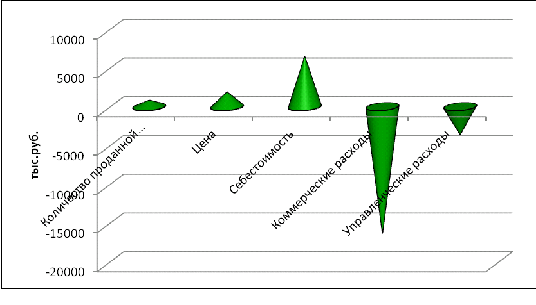

Отрицательное влияние на чистую прибыль оказали среди факторов оказало снижение объема продаж в натуральном выражении – 437 т.р. Это произошло в результате снижения объема полученной выручки в сопоставимых ценах. Рост коммерческих на 3% и управленческих расходов на 1% повлиял на снижение су финансового результата на 10811 т.р. и 1287 т.р. соответственно. Действие других факторов можно оценить, как положительное, но это воздействие не смогло перекрыть негативного влияния (рис.8).

Рисунок 3 – Влияние факторов на прибыль от продаж за 2011-2012 гг.

Таблица 7

Сводная таблица влияния факторов на чистую прибыль отчетного периода (сравнение 2012 c 2010 годом)

Показатели-факторы Сумма, тыс.руб.

Количество проданной продукции 842,09

Цена 1 902,60

Себестоимость 6 493,95

Коммерческие расходы -16 299,87

Управленческие расходы -3 582,77

Проценты к уплате 40,00

Прочие доходы -129,00

Прочие расходы 684,00

Налог на прибыль 1896,00

Прочее -7,00

Совокупное влияние -8160,00

В 2012 году по сравнению с 2010 годом возможности роста прибыли не были реализованы в результате повышения коммерческих и управленческих расходов (прибыль недополучена на 16300 т.р. и 3583 т.р. соответственно) и снижения прочих доходов, отрицательное воздействие которых составило 129 т.р. Отрицательное и несущественное влияние оказали также прочие – операции на 1 т.р. Рост остальных факторов не привел к желаемому росту прибыли (рис.9).

Рисунок 4 – Влияние факторов на прибыль от продаж за период 2010-2012 гг.

Из приведенных расчетов следует, что необходимо обратить внимание на затраты организации и провести их изучение (табл. 8).

Таблица 8

Анализ расходов организации по элементам (тыс. руб.)

Аналитические показатели Виды затрат

материальные

заработная плата

отчисления на социальные нужды

амортизация

прочие

итого

2011 год 93441

29055

6949

955

43283

173683

Удел. вес 53,80

16,73

4,00

0,55

24,92

100

2010 год 73022

21244

5860

825

37752

138703

Удел. вес 52,65

15,32

4,22

0,59

27,22

100

∆ в сумме 20419

7811

1089

130

5531

34980

∆ в уд. весе 1,15

1,41

-0,22

-0,04

-2,30

0

Тр, % 127,96

136,77

118,58

115,76

114,65

125,22

2012 год 91511

29949

7141

1509

48907

179017

Удел. вес 51,12

16,73

3,99

0,84

27,32

100

2011 год 93441

29055

6949

955

43283

173683

Удел. вес 53,80

16,73

4,00

0,55

24,92

100

∆ в сумме -1930

894

192

554

5624

5334

∆ в уд. весе -2,68

0,00

-0,01

0,29

2,40

0

Тр, % 97,93

103,08

102,76

158,01

112,99

103,07

За период (сравниваются 2012 и 2010 гг.) ∆ в сумме 18489

8705

1281

684

11155

40314

∆ в уд. весе -1,53

1,41

-0,24

0,25

0,10

0

Тр, % 125,32

140,98

121,86

182,91

129,55

129,06

Анализируя данные таблицы приходим к выводу, что удельный вес материальных затрат составил не менее 50%, своего максимума они достигли в 2011 году – 54%. Второе место по удельному весу занимают прочие затраты, на третьем месте заработная плата с отчислениями. Амортизация занимает самый незначительный вес из года в год. Каждый элемент затрат последовательно увеличивается в абсолютном выражении, за исключением материальных – они в 2012 году претерпели небольшое снижение. В 2011 году быстрее всех остальных элементов увеличивалась заработная плата – темп роста 137%, а в 2012 году такую тенденцию проявила статья «амортизация» – 158%. Если рассматривать данные за период, то те же статьи показали хорошие темы роста. Учитывая характер производства, как материалоемкий, рост материальных затрат в относительных величинах занимал редкие позиции.

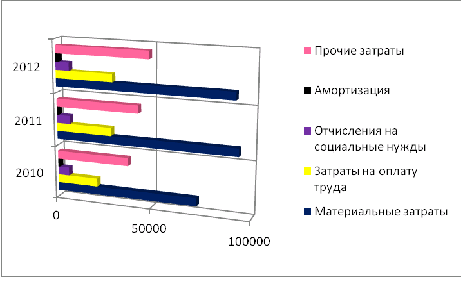

Для наглядности динамику и структуру полной себестоимости по годам покажем на диаграммах (рис. 10 и 11).

Рисунок 5 – Динамика полной себестоимости за 2010-2012 гг.

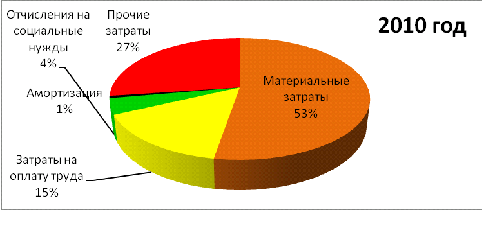

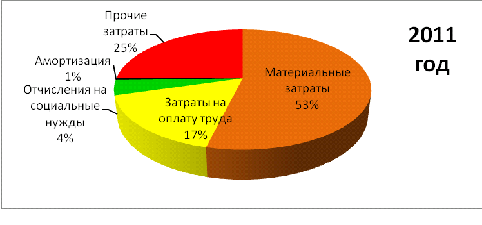

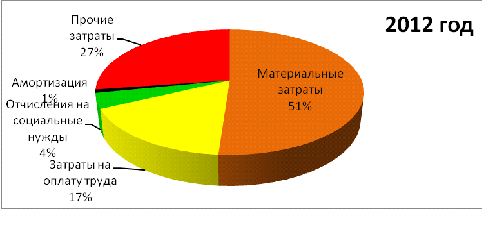

Рисунок 6 – Процентное соотношение элементов затрат по годам

Представленные диаграммы свидетельствуют нам о том, что основную долю затрат предприятия за 2010 и 2011 года составляли материальные затраты, в 2012 году произошел небольшое снижение их доли – 51%. Эти данные говорят о материалоемком характере производства. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование. На втором месте по удельному весу находятся прочие затраты – 25-27%. Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка и рост тарифов за РКО, большой суммой налогов, включаемых в себестоимость. Затраты на оплату труда составляли в 2010 году 15%, а с 2011 года их доля увеличилась до 17%, что говорит о увеличении оплаты труда на предприятии. Следом за ними идет соответственно отчисления на социальные нужды - 4%.Самую незначительную долю в структуре затрат занимает амортизация - всего лишь 1%, это говорит об изношенности основных фондов. Таким образом, хотя затраты предприятия существенно выросли за период 2010-2012 гг., их доля в структуре затрат практически не менялась.После изучения динамики затрат обратимся к исследованию динамики прибыли от продаж, себестоимости, коммерческих и управленческих затрат, изменение которых представлено на диаграмме (рис 12).

Рисунок 7 – Динамика составляющих прибыли от продаж

Следующей моделью, по которой будет произведена оценка влияния факторов на финансовый результат – прибыль от продаж, основывается на показателях ресурсоемкости.

На начальном этапе данная методика перекликается с первой в расчете выручки отчетного года в сопоставимых ценах, расчете прироста выручки за счет изменения объема производства и цен.

Затем производится расчет показателей ресурсоемкости предыдущего и отчетного периода в разрезе элементов затрат:

где,

— затраты организации (по элементам).

— затраты организации (по элементам).

Расчет прироста прибыли от изменения ресурсоемкости (в разрезе перечисленных элементов):

где,

— изменение ресурсоемкости по элементам затрат (отчетный период минус базисный).

— изменение ресурсоемкости по элементам затрат (отчетный период минус базисный).

Исходные данные и результаты анализа представлены в табл. 9 и 10.

Таблица 9

Исходные данные для анализа на основе ресурсоемкости

Показатель

Годы

Абсолютные изменения

2010

2011

2012

2011 к 2010 гг.

2012 к 2011 гг.

2012 к 2010 гг.

Материалоемкость 0,48

0,51

0,50

0,04

-0,01

0,02

Зарплатоемкость 0,18

0,20

0,20

0,02

0,01

0,03

Амортизациоемкость 0,01

0,01

0,01

0,00

0,00

0,00

Ресурсоемкость по прочим затратам 0,25

0,24

0,27

-0,01

0,03

0,02

Таблица 10

Влияние факторов на показатель – прибыль от продаж за период 2010-2012 гг.

Изменение прибыли под влиянием 2011 и 2010

2012 и 2011

2012 и 2010

объема продаж* 1713,78

-436,61

842,09

цены* 951,17

474,41

1902,60

материалоемкости -6655,65

2373,41

-4313,82

зарплатоемкости -3791,38

-915,15

-4724,52

амортизациоемкости 25,50

-549,47

-523,85

ресурсоемкости по прочим затратам 1584,58

-5418,61

-3826,50

Совокупное влияние -6172,00

-4472,00

-10644,00

* – данные показатели рассматривались в первой модели, в данном расчете их описание не предусматривается.

Позитивная тенденция в любом производстве – это снижение затрат, в частотности сокращение ресурсоемкости. В представленных исходных данных для анализа прослеживается динамика увеличения всех элементов затрат, за исключением ресурсоемкости по прочим затратам. За период 2010-2012 гг. она увеличилась, а если сравнивать 2012 с 2011 годом произошло ее уменьшение.

Прибыль была получена в размере 26 т.р. и 1585 т.р. в результате снижения ресурсоемкости в части амортизации и прочих затрат соответственно за период 2010-2011 гг. В 2012 году по сравнению с 2011 годом положительное влияние на прибыль от продаж оказала материалоемкость в сумме 2373 т.р. и в рост цен. За период ни один из показателей ресурсоемкости не оказал благотворного влияния на прибыль от продаж.

Обобщая полученные в процессе детерминированного факторного анализа результаты и выводы можно сказать о негативной тенденции снижения всех видов прибыли за период 2010-2012 гг. Значительный рост, как в абсолютных, так и в относительных величинах за рассматриваемый период показали коммерческие расходы. Не уступают им по темпам прироста и управленческие расходы. Себестоимость проданной продукции оказывала и позитивной и негативное действие на финансовый результат. Если оценивать влияние совокупных затрат, то необходимо обратить внимание на материальные затраты, т.е. не допустить их необоснованного роста. Также для получения достаточной величины прибыли целесообразно постоянно обращать внимание на прочие затраты, которые также занимают существенную долю в структуре элементов затрат. Корме этого заслуживает внимание такие статьи как заработная плата и амортизация, т.к. внедрение нового оборудования повлекло снижение численности рабочих и как следствие снижение затрат на оплату труда. А влияние на прибыль в большей степени зарплатоемкости, чем амортизацииемкости объясняется ростом среднегодовой заработной платы. Рост затрат в ООО «Диана К» более быстрыми темпами, чем выручки, объясняет сокращение величины прибыли от продаж. Превышение прочих расходов над прочими доходами сыграли негативную роль на величину прибыли до налогообложения. Величина налога на прибыль снижалась из года в год в абсолютном выражении, но занимала существенную долю в прибыли до налогообложения, что и повлияло на чистую прибыль.

Библиографический список

- Савицкая Г.В. Анализ хозяйственной деятельности / Г.В. Савицкая. – М.: Инфра-М, 2008. – 512 с.

- Экономический анализ / В.Г. Артеменко, Н.В. Анисимова. – М.: Кнорус, 2011. – 288 с.

- Гринев Г.П. Теория экономического анализа [электронный ресурс] URL: http://www.e-college.ru/xbooks/xbook206/book/index/index.html (дата обращения 28.02.2013)